1. Was sind „Staatsschulden“? Und warum ist das Thema wichtig?

Der Staat nimmt zu Haushaltszwecken Kredite auf und investiert das Geld. Diese geliehenen Mittel bilden die „öffentlichen Schulden“ oder die „Staatsverschuldung“. Macht der Staat mehr Schulden, als er bedienen kann, hat das ernste Folgen: Die Ausgaben für Zinsen und Kredittilgung und – im Falle eines Zahlungsverzugs – für Strafzahlungen führen zu Haushaltskürzungen und zum Abbau lebensnotwendiger Dienstleistungen. Eine hohe Staatsverschuldung geht damit zulasten des Wohlergehens und des langfristigen Wachstums. In der globalisierten Welt kann sich die Überschuldung eines Landes auf die Nachbarländer und sogar auf die globalen Märkte auswirken, wie die griechische Finanzkrise zeigt.

Es fehlt an wirksamen Insolvenzregelungen, die fair, rasch und nachhaltig zur Bewältigung von Staatsschuldenkrisen beitragen können. Durch diese Regulierungslücke sind die Regierungen gezwungen, auf übermäßige Schuldenlasten mit sparpolitischen Maßnahmen zu reagieren. Wie mittlerweile auch Vertreter/innen des Internationalen Währungsfonds (IWF) erklären, führen Sparpolitik und die folgenden Haushaltskürzungen zwangsläufig zu Ungleichheit und Arbeitslosigkeit und bremsen das Wachstum.[1] Staatsschulden sind damit auch ein wichtiges Thema für die G20, da das globale Wirtschaftswachstum das zentrale Anliegen der jährlichen G20-Gipfel ist (siehe das Themenpapier #4‚ zu Wachstum). Zudem gefährdet das Risiko einer weltweiten Schuldenkrise das Erreichen der kürzlich von den UN formulierten globalen Nachhaltigkeitsziele (SDG), deren Umsetzung bis 2030 alle UN-Mitgliedsstaaten zugesagt haben.

Infolge der Finanzkrise haben die wohlhabenden G20-Staaten gewaltige Schuldenberge angehäuft. Von den 60 Billionen US-Dollar Zahlungsforderungen an die Staaten macht der Anteil der USA knapp 30 Prozent aus, der japanische fast 20 Prozent. Weltweit belaufen sich die Staatsschulden auf 82 Prozent des Welt-Bruttoinlandsprodukts von rund 73 Billionen US-Dollar.

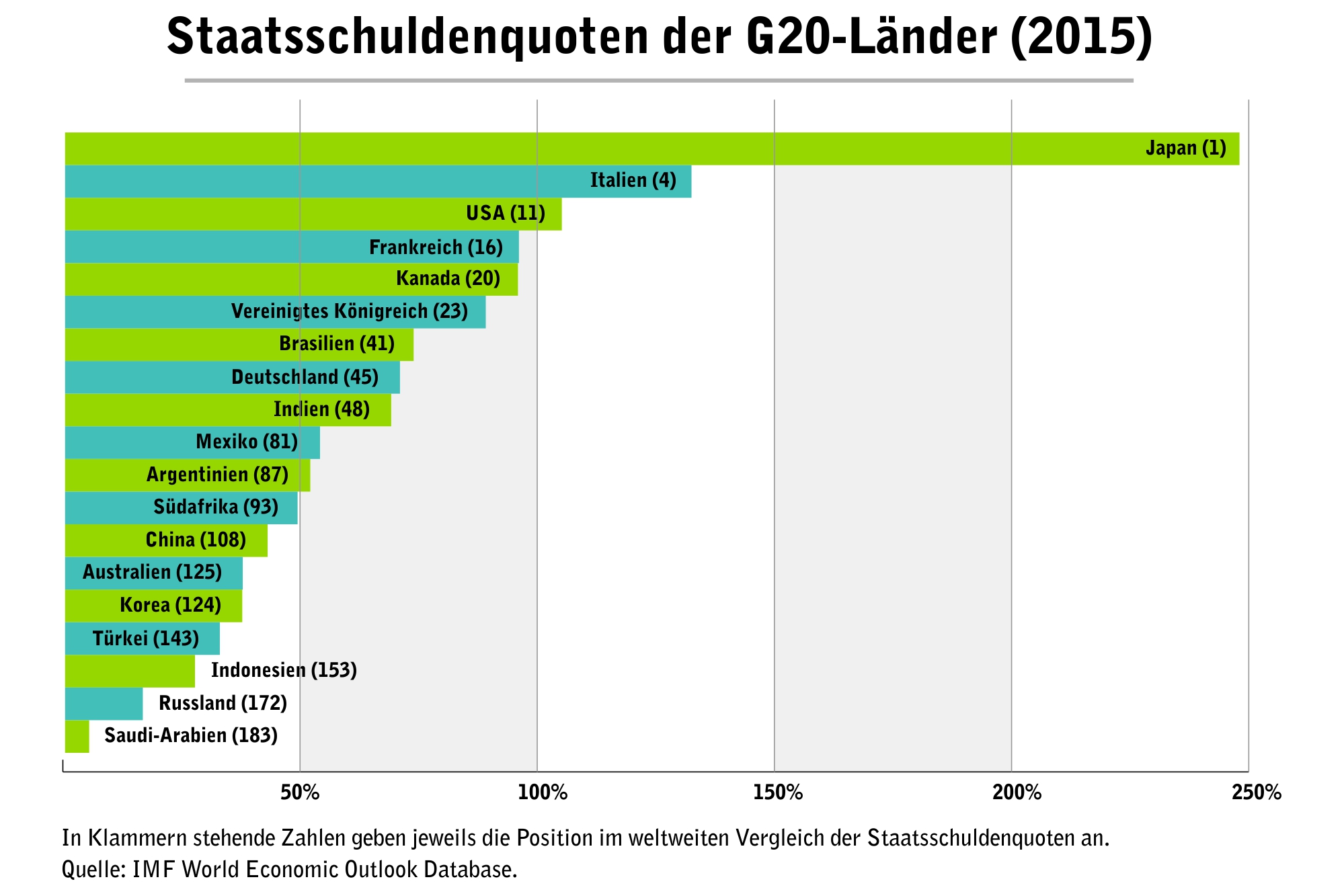

Zu den Ländern mit einer beunruhigend hohen Staatsschuldenquote zählen auch einige G20-Staaten (siehe Grafik oben). Unter den 20 Ländern mit der höchsten Quote sind vier G20-Mitglieder, allen voran Japan mit einer Staatsverschuldung, die zweieinhalbmal so hoch ist wie das Bruttoinlandsprodukt (BIP) des Landes. Die G20-Industrieländer nehmen Kredite vor allem in eigener Währung auf, weshalb sie eine höhere Verschuldung verkraften können. Problematischer stellt sich die Situation für die Entwicklungs- und Schwellenländer inner- wie außerhalb der G20 dar: Sie müssen sich das benötigte Geld in einer Fremdwährung leihen und zur Rückzahlung ihrer Schulden die Exporte steigern, um dadurch die für den Schuldendienst nötigen Mittel aufzubringen.

Der Bericht der Handels- und Entwicklungskonferenz der Vereinten Nationen (UNCTAD) von 2016 unterscheidet folgende Krisenphasen: Die Schuldenkrise beginnt Ende 2007 in den Vereinigten Staaten, breitet sich in einer zweiten Welle auf den europäischen Staatsanleihenmarkt aus und erfasst nun in einer dritten Phase die Entwicklungs- und Schwellenländer. Niedrige Zinssätze haben bei den Entwicklungsländern zu einem historisch hohen Schuldenstand geführt, wobei das derzeitige Schuldenniveau bei insgesamt 5,4 Billionen US-Dollar liegt (davon 575 Milliarden US-Dollar an jährlichen Zinszahlungen)[2]. Nach Recherchen von erlassjahr.de[3] ist die Schuldensituation von derzeit 108 Entwicklungsländern mehr oder weniger kritisch – das sind 25 Staaten mehr als im vergangenen Jahr.

Vor allem zwei globale Trends tragen aktuell dazu bei, dass die Risiken für neue Schuldenkrisen in einer ganzen Reihe von Entwicklungsländern anwachsen: der Rückgang der Rohstoffpreise am Weltmarkt und die starken Schwankungen an den Kapitalmärkten. In zahlreichen Entwicklungsländern schrumpfen die Einnahmen aufgrund der zuweilen drastisch sinkenden Preise für die Rohstoffe, die sie exportieren (z. B. Öl und Mineralien). Bei fallenden Rohstoffpreisen verschulden sich die Länder immer stärker. Nur so können sie ein zu starkes Schrumpfen ihrer Volkswirtschaften verhindern und versuchen, ältere, in der Hochkonjunktur aufgelaufene Schulden zurückzuzahlen und rückläufige Einnahmen auszugleichen.[4] Dabei führen sinkende Exporteinnahmen und die schrumpfende Volkswirtschaft zu einem raschen Anstieg der Schuldenstände.

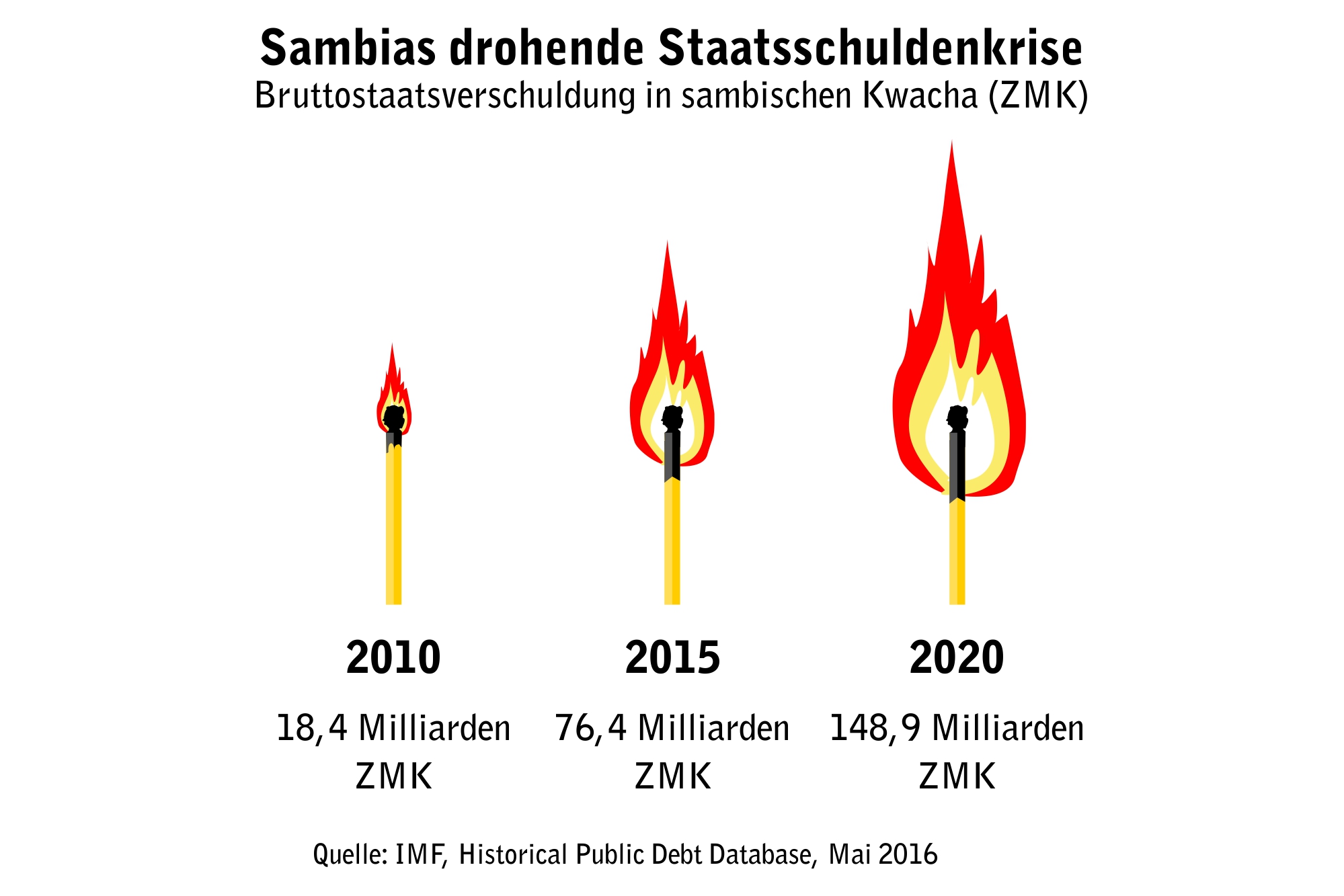

Ein Beispiel ist Sambia: Rund 41 Prozent des sambischen BIP werden durch Rohstoffexporte erwirtschaftet – drei Viertel davon entfallen auf die Kupferproduktion. Von diesen Kupferexporten ging 2014 nahezu ein Viertel nach China. Im ersten Quartal 2015 sanken die Gesamtausfuhren jedoch um etwa 27 Prozent. Die Folgen: Sambische Bergwerke mussten schließen, im globalen Vergleich schneidet die Landeswährung in diesem Jahr am schlechtesten ab.[5] Nach Einschätzung der UN-Welthandels- und Entwicklungskonferenz (UNCTAD) droht Sambia eine Schuldenkrise, die vom privaten oder vom öffentlichen Sektor ausgehen wird.[6]

2. Wie lauten die erklärten Ziele und Zusagen der G20 zum Thema Staatsverschuldung?

Ein Blick in die Abschlusserklärungen der Staats- und Regierungsoberhäupter der G20 zu den letzten fünf Gipfeln zeigt, dass das Problem der Staatsverschuldung erst vor drei Jahren wirklich Beachtung fand. Zuvor wurde die Besorgnis über hohe Schuldenquoten lediglich kurz angemerkt, erstmals im G20-Kommuniqué von Mexiko 2012. Insgesamt haben die vier jüngsten Gipfelerklärungen jedoch nichts Wesentliches zum Thema beigetragen, wie die folgenden Beispiele zeigen:

- Das Petersburger Kommuniqué (2013) erwähnt die aktualisierte Fassung der IWF-Leitlinien zur Handhabung von Staatsschulden sowie die Arbeitspapiere der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) zu diesem Thema und würdigt die Bedeutung des Schuldentragfähigkeitsrahmens für einkommensschwache Länder von IWF und Weltbank zur Unterstützung dieser Länder im strategischen Umgang mit Schulden und zur Stärkung ihrer Institutionen und Managementsysteme.

- Die Abschlusserklärung von Brisbane (2014) würdigt die Arbeiten des Finanzstabilitätsrats (FSB) zum Management und zur Restrukturierung staatlicher Schulden; ferner wird darin die Aufnahme von Gleichrangigkeitsklauseln (Pari-passu-Klauseln) in die Anleihebedingungen für internationale Staatsanleihen gefordert. Die Staatengemeinschaft und die Privatwirtschaft werden ermutigt, deren Einsatz aktiv zu fördern. Gleichrangigkeitsklauseln sollen dafür sorgen, dass Gläubiger gleich behandelt werden (siehe Abschnitt 3).

- Im G20-Kommuniqué von Antalya (2015) werden die Fortschritte gewürdigt, die bei der Einführung verbesserter Umschuldungsklauseln erzielt wurden. Diese hätten es einer deutlichen Mehrheit von Anleihegläubiger/innen ermöglicht, eine Umschuldung durchzusetzen, die alle Anleiheinhaber/innen bindet – also auch die opponierende Minderheit, etwa in sogenannten Geierfonds (siehe Abschnitt 3). Ferner werden im Abschlusskommuniqué Gleichrangigkeitsklauseln in internationalen Staatsanleiheverträgen begrüßt und die jüngste Initiative des Pariser Clubs zur Kenntnis genommen. Der Pariser Club ist ein vor 60 Jahren vom französischen Finanzministerium ins Leben gerufenes internationales Gremium, das zurzeit aus 20, hauptsächlich westlichen, Gläubigerländern besteht und sich mit der Restrukturierung bilateraler Darlehen befasst. Zahlreiche bedeutende G20-Gläubigerstaaten, insbesondere China, gehören dem Pariser Club nicht an.

- Die jüngste G20-Erklärung von Hangzhou (2016) stellt ausgehend vom Antalya-Kommuniqué fest: „Wir unterstreichen, wie wichtig solide und nachhaltige Finanzierungsverfahren sind, und werden Umschuldungsprozesse weiter verbessern. Wir unterstützen die fortgesetzten Bemühungen um die Aufnahme der verbesserten Vertragsbestimmungen in Staatsanleihen. Wir unterstützen (…) die fortlaufenden Arbeiten des Pariser Clubs, des wichtigsten internationalen Forums für die Restrukturierung öffentlicher bilateraler Schulden, im Sinne einer breiteren Einbindung von Gläubigern aus Schwellenländern.“[7]

Zwar geht aus dem Kommuniqué von Hangzhou hervor, dass sich die Tür für eine Debatte über Staatsschuldenkrisen ein wenig geöffnet hat, doch finden sich in keiner der Erklärungen Anzeichen für eine Reforminitiative. Stattdessen begrüßt die G20 lediglich die vom IWF (und in geringerem Umfang von der Weltbank) geleisteten Arbeiten. Des Weiteren geht kein einziges Kommuniqué auf die Arbeit der UN-Institutionen ein, etwa auf die Versuche der UN-Vollversammlung, einen Rechtsrahmen für Umschuldungen zu schaffen. Dasselbe gilt für die Initiativen der UNCTAD zur Festlegung von Prinzipien zur Förderung einer verantwortungsvollen staatlichen Kreditvergabe und -aufnahme und für die Bemühungen des UN-Menschenrechtsrates um Leitsätze zu Auslandsschulden und Menschenrechten.

3. Welche Fortschritte gab es, was sind die Herausforderungen?

Idealerweise werden Kredite für Investitionen in Produktionsbereiche vergeben, deren Erträge ausreichend hoch sind, um den Kredit inklusive der anfallenden Zinsen zurückzuzahlen. Doch schon immer hat es Länder und Bürger/innen gegeben, die bestimmte staatliche Schulden nicht anerkennen – etwa solche, die von Diktator/innen aufgenommen wurden oder durch Korruption zustande gekommen sind. Zudem war in der Vergangenheit der Druck zur Kreditaufnahme durch ein Überangebot an „Petrodollars“ (Einnahmen aus Roh- und Erdölverkauf) so stark, dass sich eine Flut von Krediten über die Entwicklungsländer ergoss, die mit leeren Wohlstandsversprechen verbunden waren. Um den Schuldendienst für diese Kredite – häufig für Fehlinvestitionen, die berühmten weißen Elefanten – zu sichern, verbanden die Gläubiger/innen sie mit Auflagen für Haushaltskürzungen, oft im Gesundheits- und Bildungswesen, bei der Wasserversorgung oder in anderen Bereichen der Daseinsvorsorge, sowie für Privatisierungs- und Liberalisierungsmaßnahmen.

IWF und multilaterale Entwicklungsbanken (MDBs) kamen für ihre Strukturanpassungsprogramme, die auf dem sogenannten Washingtoner Konsens[8] beruhten, in einen zweifelhaften Ruf. Später gestanden IWF-Vertreter/innen ein, bestimmte neoliberale Grundsätze überbetont zu haben. Obwohl verschiedene Kredite dieser offiziellen Kapitalgeber – beispielsweise multilateraler Entwicklungsbanken – ökologische und soziale Schutzklauseln anwenden, wurden auch deren Kreditangebote von den Schuldnerländern abgelehnt. Zusätzlich mussten die Entwicklungsländer das Problem bewältigen, dass ihre Schuldenlasten in Fremdwährungen entstanden waren, und deshalb ihre Exporte immer weiter steigern, um an die für den Schuldendienst nötige harte Währung zu gelangen.

Heute ist die Kreditsituation von Staaten wegen der unterschiedlichen Instrumente und Akteur/innen noch komplexer. So haben Staatsanleihen die Bankkredite verdrängt, und private Investoren haben öffentliche Kreditgeber wie multilaterale Entwicklungsbanken und Regierungen ersetzt. Die Bretton-Woods-Institutionen IWF und Weltbank haben einen kleineren Anteil am „Schuldenkuchen“, da sie von neuen öffentlichen Kreditgebern – etwa den multilateralen und bilateralen Institutionen der BRICS-Staaten Brasilien, Russland, Indien, China und Südafrika – sowie dem Privatsektor überholt wurden. Zu diesen neuen Gläubigern gehören diverse private Anleger/innen und Anleihe-Inhaber/innen. Das bedeutet, dass die Zahl der Gläubiger/innen, die an der Bewältigung von Schuldenkrisen zu beteiligen sind, enorm gestiegen ist – wodurch deren Koordinierung noch komplizierter wird.[9]

Einige Gläubiger/innen verweigern sich und veräußern ihre Ansprüche an sogenannte Geierfonds: spezielle Hedgefonds, die Schrottanleihen von Krisenländern auf den Finanzmärkten weit unter Nominalpreisen aufkaufen und sich weigern, konstruktiv an Umschuldungen mitzuwirken – stattdessen prozessieren sie gegen die Schuldnerländer, um die volle Rückzahlung gerichtlich durchzusetzen.[10]

Vor diesem Hintergrund reichen Umschuldungsklauseln und die Erweiterung des Pariser Clubs nicht aus, um künftige Schuldenkrisen zu bewältigen. Beide Möglichkeiten wurden beim letzten G20-Gipfel in Hangzhou erörtert. Der Pariser Club hat sich bekanntermaßen als unwirksam erwiesen, die Schuldentragfähigkeit eines Landes wiederherzustellen. Die betroffenen Länder mussten mehrfach verhandeln, weil die vom Club gewährten Zugeständnisse sich als unzureichend erwiesen. Außerdem behindert dessen Arbeitsweise eine sinnvolle Koordinierung zwischen den verschiedenen Arten von Gläubiger/innen.

Umschuldungsklauseln sind hilfreiche Instrumente, um verbindliche Vereinbarungen zu erzielen, wenn die Restrukturierung von Anleiheschulden erforderlich wird. Sie können auch dazu beitragen, das Problem der „Verweigerer“ und „Geier“ zu verringern. Umschuldungsklauseln können jedoch keine umfassenden Rahmenregelungen für Staateninsolvenzen ersetzen, dazu ist ihre Wirkung zu begrenzt. Sie tragen lediglich zur Umstrukturierung eines einzelnen Kreditinstruments bei, sind also nicht in der Lage, zur Lösung des Koordinationsproblems zwischen verschiedenen Anlageformen und -geber/innen beizutragen.

Drohende Staatsinsolvenzen machen dringende Maßnahmen erforderlich, von unterschiedlichen Seiten wurde deshalb vorgebracht, dass in der internationalen Finanzarchitektur ein wichtiger Baustein fehlt: ein umfassender Mechanismus für Schuldenschnitte. Seit einigen Jahren gibt es dazu immer wieder Vorschläge vom IWF[11], von bekannten Volkswirtschaftler/innen[12] und aus der Zivilgesellschaft[13]. Allen Vorschlägen gemeinsam ist der Grundsatz, dass Schuldnerländer und ihre Kreditgeber/innen eine gemeinsame Verantwortung für das Dilemma tragen. Verschiedene nicht zwingende Rechtsinstrumente (sogenannte „Soft law“-Instrumente) legen Standards für Umschuldungsverfahren fest[14], ihre Umsetzung ist jedoch uneinheitlich und bruchstückhaft. Internationale Institutionen wie UNCTAD und zivilgesellschaftliche Organisationen wie das deutsche Bündnis erlassjahr.de und das Europäische Netzwerk zu Schulden und Entwicklung (EURODAD) fordern verantwortungsvolle Anleihe- und Darlehenstransaktionen, um Schuldenkrisen zu verhindern. Um solche Krisen bereits im Vorfeld abwenden und bereits eingetretene Schuldenkrisen bewältigen zu können, sind ein neues Regelungswerk, ein neuer Rechtsrahmen für Staatsinsolvenzen und die Schaffung entsprechender institutioneller Grundlagen vonnöten. Es ist an der Zeit, diese Diskussionen wiederaufzunehmen; die UN ist auf eine weitere Diskussionsrunde zur Lösung von Verschuldungsfragen gegen Ende des Jahres eingestellt. Die G20-Staaten, z. B. Deutschland, dürfen diesem multinationalen Prozess keine Hindernisse in den Weg legen.

4. Welche Richtung sollten die G20-Staaten zur Bewältigung der Schuldenkrise einschlagen?

Die deutsche G20-Präsidentschaft misst Investitionen in Afrika, insbesondere in Infrastrukturprojekte, große Bedeutung bei. Dort sind die Schuldenstände in den letzten Jahren beträchtlich angestiegen, da zahlreiche Länder starken Erschütterungen ausgesetzt waren, beispielsweise wegen sinkender Nachfrage und fallender Preise für ihre Rohstoffe. Hinzu kommt das Risiko, dass sich private Schulden durch sogenannte Bail-outs – also die Übernahme der Schulden oder deren Tilgung durch den Staat – in öffentliche Schulden verwandeln. Entscheidend ist, dass haushaltspolitische Verpflichtungen für neue große Infrastrukturvorhaben nicht zulasten anderer staatlicher Aufgaben gehen und keine weiteren Länder in die Überschuldung treiben.

In Afrika und andernorts sollten die G20-Staaten ihre Führungskompetenz beweisen und folgende Maßnahmen in Betracht ziehen:

- Verantwortungsvolle Kreditvergabe und Kreditaufnahme. Die G20-Staaten müssen Regeln für eine verantwortungsbewusste Darlehensvergabepolitik der öffentlichen Haushalte treffen. Auch ihre Staatsfonds, die de facto in diese Staatsschulden investieren, müssen eine verantwortungsvolle Kreditvergabe gewährleisten, dasselbe gilt für private Finanzinstitute. Verantwortungsvolle Kreditvergabe schützt nicht nur die Schuldnerstaaten, sondern auch ihre Gläubiger/innen: So würden solche Kredite z. B. nicht als „unrechtmäßig“ angesehen werden, was häufig Forderungen nach einem Schuldenerlass auslöst. Dazu wäre zweierlei zu unterstützen: die UNCTAD-Prinzipien zur Förderung einer verantwortungsvollen staatlichen Kreditvergabe und -aufnahme von 2012, die für alle Länder gelten, und die Charta zur verantwortlichen Kreditvergabe an Entwicklungsländer („Responsible Finance Charter“), die EURODAD im Jahr 2011 entwickelt hat. Beide Instrumente würden dazu beitragen, über das Fragmentarische freiwilliger Standards zur Verantwortung von Kreditgeber/innen und zum Staatsschuldenmanagement hinauszugelangen.

- Ein bedarfs- und rechtsbasierter Ansatz zur Schuldentragfähigkeit: Um die Vereinbarkeit mit den Zielen nachhaltiger Entwicklung zu gewährleisten, sollten Bewertungen der Schuldentragfähigkeit vor allem prüfen, ob der Schuldendienst eines Landes dazu führt, die Finanzierung der für Mensch und Umwelt nötigen Maßnahmen zu verhindern. Darüber hinaus sollte eine Überarbeitung des IWF-Weltbank-Schuldentragfähigkeitsrahmens nicht nur die Last der von Staat und Wirtschaft zu tragenden In- und Auslandsschulden, sondern auch die Eventualverbindlichkeiten berücksichtigen, die von Regierungen übernommen werden, um die Risiken privater Investoren bei öffentlich-privaten Partnerschaften abzusichern.

- Mechanismen zur Restrukturierung staatlicher Schulden. Wieder aufzugreifen wären die jüngeren Überlegungen zu Optionen für einen Umschuldungsmechanismus. Die „Debt20-Kampagne“, eine weltweite Koalition zivilgesellschaftlicher Organisationen, erwartet, dass die G20-Präsidentschaft 2017 an diese Initiative der chinesischen Regierung anknüpft. Die G20-Staaten sollten die Gefahr neuer Staatsschuldenkrisen im globalen Süden ernst nehmen und die Schaffung eines umfassenden rechtsstaatlichen Mechanismus zur Schuldenumwandlung unterstützen.

- Einzelstaatliche Gesetze zu Geierfonds: Die G20-Staaten sollten mit gutem Beispiel vorangehen und Gesetze gegen Geierfonds erlassen, so wie Belgien und Großbritannien es bereits getan haben.

Die deutsche Präsidentschaft hat angekündigt in Konsultation mit afrikanischen und anderen G20-Regierungen einen „Compact mit Afrika“ auf den Weg zu bringen, der u.a. das Ziel hat, Investitionen für Infrastrukturprojekte und zur Industrialisierung des Kontinents zu mobilisieren. Die Zivilgesellschaft wird sich - angeführt von afrikanischen Netzwerken – zu diesen Plänen mit ihren Erwartungen und Forderungen einbringen. Dabei wird es insbesondere auch darum gehen, dafür zu sorgen, dass Prinzipien einer verantwortungsvollen Kreditaufnahme und Kreditvergabe befolgt werden, um zu verhindern, dass künftige Generationen von neuen Schuldenlasten erdrückt werden.

Dieser Artikel ist ein Beitrag aus unserem Dossier "G20 im Fokus".

Quellen:

[1] Ostry, Jonathan D.; Loungani, Prakash; Furceri, Davide: Neoliberalism Oversold?, in: Finance & Development, June 2016, Vol. 53, No. 2, S. 38–41.

[2] World Bank (2016): International Debt Statistic.

[3] erlassjahr.de – Entwicklung braucht Entschuldung e. V. und Bischöfliches Hilfswerk MISEREOR e. V.: Schuldenreport 2016. Nach einer Einschätzung des IWF haben 17 von 70 untersuchten einkommensschwachen Ländern ein hohes Überschuldungsrisiko, 35 ein mittleres (Stand: 1. Oktober 2016) – das heißt, bei einer Erschütterung von außen würden die Schuldenindikatoren in den kritischen Bereich rutschen.

[4] UNCTAD (2015): External Debt Sustainability and Development.

[5] Friedman, George: The Export Crisis. The 10 Worst Hit Countries and the 5 Most at Risk. Hrsg. von Geopolitical Futures, 21.1.2016.

[6] UNCTAD (2016): Africa – Report 2016. Debt Dynamics and Development Finance in Africa

[7] G20 Kommunique Hangzou, S. 4

[8] Vgl. Ostry et al.

[9] Ellmers, Bodo: The evolving nature of developing country debt and solutions for change. A Eurodad discussion paper, 2016.

[10] Caliari, Aldo: Argentinien nach der Zahlungsunfähigkeit: Nicht noch ein Spielball der „Geierfonds“. In: Rundbrief Forum Umwelt & Entwicklung 3/2015. Verfügbar unter: , S. 20–21; siehe auch die Untersuchungen des UN-Menschenrechtsrates zu den negativen menschenrechtlichen Folgen des Geier-Geschäftsmodells.

[11] Beispielsweise die IWF/Weltbank-Leitlinien zur Handhabung von Staatsschulden (überarbeitet 2014); die Leitsätze zu Auslandsschulden und Menschenrechten des Financial Stability Board („Stockholm Principles“) von 2010, die Arbeitspapiere der OECD zu verantwortlicher Kreditvergabe und öffentlichem Schuldenmanagement.

[12] Krueger, Anne O.: A New Approach to Sovereign Debt Restructuring. Hrsg. vom IWF, 2002.

[13] Guzman, Martin; Ocampo, José Antonio; Stiglitz, Joseph E.: Too Little, Too Late: The Quest to Resolve Sovereign Debt Crises. Columbia University Press, 2016.

[14] Kaiser, Jürgen: Resolving Sovereign Debt Crises Towards a Fair and Transparent International Insolvency Framework. Hrsg. von der Friedrich-Ebert-Stiftung, 2013.

{kind=link}

{kind=link}

{kind=link}

{kind=link}