In der landwirtschaftlichen Produktion führt die Digitalisierung zum Farm Management und zur Präzisionslandwirtschaft. Das lohnt sich nur mit viel Kapital und großen Flächen.

Der Markt für Landmaschinen und Agrartechnik ist riesig. Mit weltweit 137 Milliarden US-Dollar Umsatz war 2013 das beste Jahr der Branche überhaupt. Seither schrumpft der Absatz von Traktoren, Ballenpressen, Melkmaschinen, Mastanlagen und all der anderen technischen Ausrüstung, die der Agrarsektor nachfragt. 2015 lag der Umsatz nur noch bei 112 Milliarden Dollar. Für 2016 wurde ein weiterer Rückgang erwartet. Ob danach wieder ein Boom einsetzt, ist ungewiss.

Die Gründe für die Rezession in der Branche sind vielfältig. Die Preise für landwirtschaftliche Produkte sind weltweit niedrig und „drücken auf die Investitionsstimmung“, wie es an der Börse heißt. Mit Europa und Nordamerika gelten die größten Absatzmärkte für Landtechnik als gesättigt. Die Zahl der Betriebe sinkt beständig. Für Deutschland etwa geht die Landtechnikindustrie von jährlich drei Prozent weniger Betrieben und vier Prozent weniger Tierhaltungen pro Jahr bis 2030 aus. Auch die landwirtschaftliche Fläche geht zurück, und die Subventionen nehmen eher ab.

Bleiben die neuen Märkte, von denen vor allem die in China und Indien locken. Die chinesische Landwirtschaft wird durch die agrarpolitischen Vorgaben des Staates bestimmt. Die Regierung hat in den vergangenen 15 Jahren den Mechanisierungsgrad der Landwirtschaft so stark gefördert, dass er von 34 Prozent im Jahr 2005 auf 61 Prozent im Jahr 2014 anstieg. In Indien hingegen ist der Markt noch viel weniger entwickelt. Die Industrie hofft, dass die Regierung in der Agrarpolitik entsprechende Weichen stellt. Bis 2020 wollen die Hersteller mehr als die Hälfte aller Traktoren weltweit in diesen beiden Ländern verkaufen. Dann wird Asien einen Anteil von mehr als 40 Prozent am Weltmarkt haben.

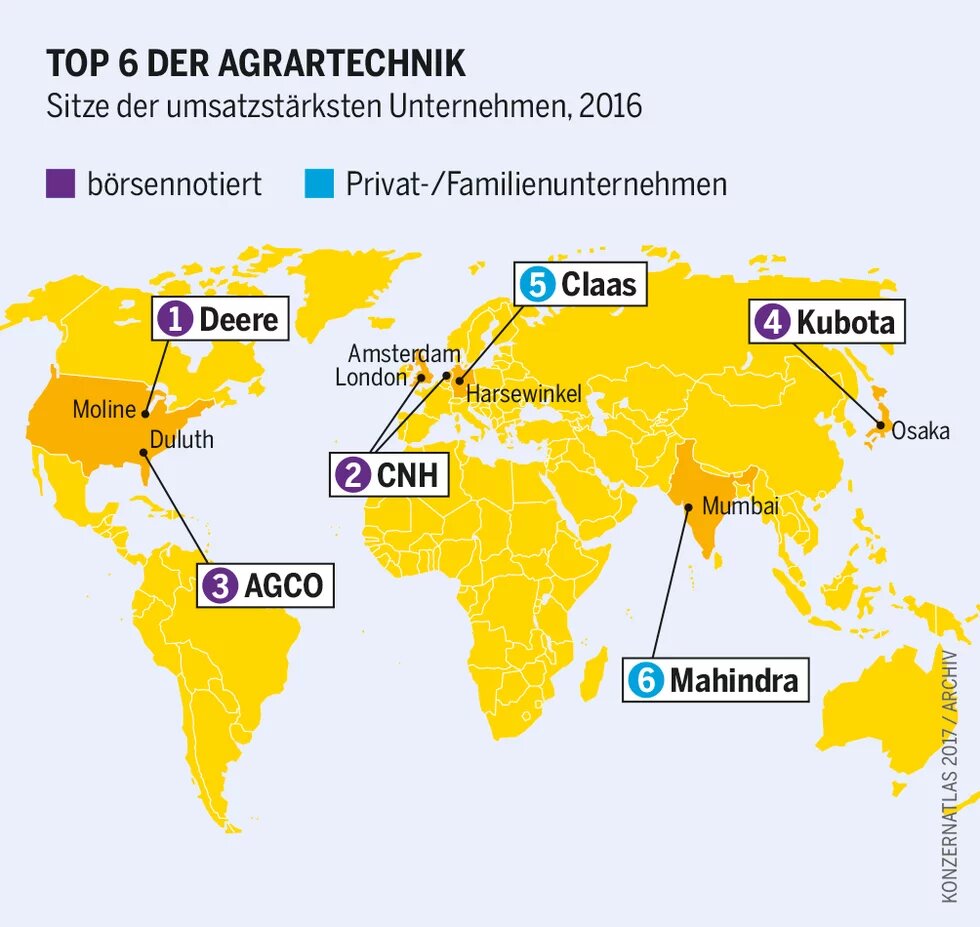

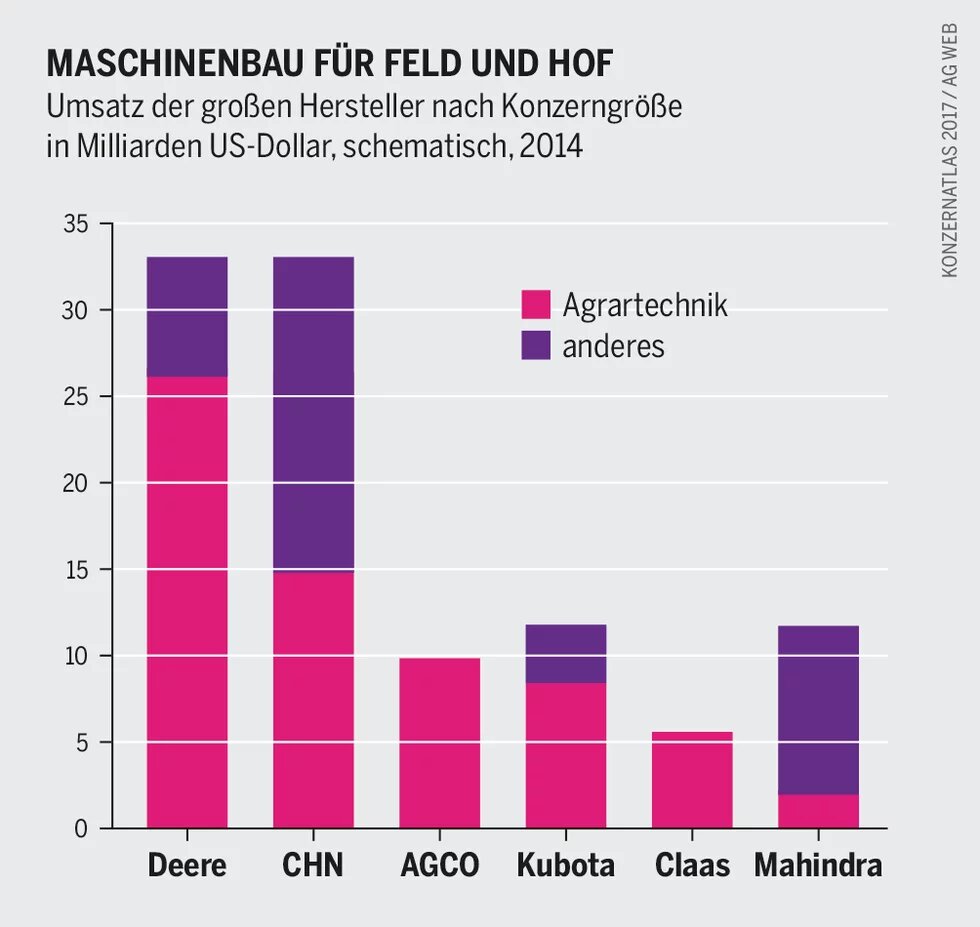

Einige wenige Konzerne teilen einen Großteil des Marktes schon heute unter sich auf. Dies gelang weniger durch Expansion aus eigener Kraft als durch ununterbrochenen Aufkauf von kleineren Herstellern, deren Marken zum Teil erhalten blieben. Der US-Konzern Deere & Company ist Weltmarktführer und bekannt für seine Hauptmarke John Deere. CNH Industrial mit Sitz in den Niederlanden gehört zum Fiat-Imperium und umfasst zwölf Marken, darunter Case, New Holland, Steyr, Magirus und Iveco. Nummer drei ist der US-Konzern AGCO mit Gleaner, Deutz-Fahr, Fendt und Massey Ferguson. Gemeinsam beansprucht das Trio mehr als 50 Prozent des Weltmarktes. Allein Deere, obwohl durch eine zweijährige Absatzkrise gerupft, übertraf 2015 mit 29 Milliarden Dollar Umsatz noch immer die 25 Milliarden Dollar der addierten Saatgut- und Pestizidverkäufe von Monsanto und Bayer.

Die Marktkonsolidierung ist nicht der einzige Trend im Agrartechnikmarkt. Zunehmend präsent ist die „Landwirtschaft 4.0“, wie es in Deutschland heißt: die Digitalisierung der Agrarproduktion. Noch steht sie am Anfang, aber der Wandel verläuft rasant und umfasst alle Produktionsbereiche. Drohnen könnten das Sprühen von Pestiziden übernehmen, Tiere werden mit Sensoren für Milchmengen, Bewegungsmuster und Futterrationen ausgestattet. Analysen, die früher im Labor erfolgten, sind heute während des Melkens online möglich. Traktoren werden über GPS gesteuert, Apps kommunizieren über WLAN mit Saatmaschinen und laden Daten über Bodenqualität für die optimale Aussaat, Reihen und Pflanzabstand hoch. Die Digitalisierung oder Präzisionslandwirtschaft, wie es im Ackerbau heißt, soll durch die Optimierung aller Prozesse Geld und Ressourcen sparen, während der Ertrag maximiert wird. Die Informations- und Kommunikationstechnik erlaubt den Austausch mit Datenbanken über Bodenqualität und Wetter, sodass die Landwirte mit ihren digitalen „Farm-Management-Systemen“ Entscheidungen treffen können.

Für die großen Agrartechnikkonzerne eröffnet sich so ein völlig neuer Markt. Einige Übernahmen und Joint Ventures der vergangenen Jahre zeigen diese Entwicklung bereits. 2014 haben AGCO und der Pestizidhersteller DuPont eine Zusammenarbeit bei der digitalen Datenübertragung angekündigt. Im selben Jahr unterzeichneten CNH und die Sparte „Climate Corporation“ von Monsanto ein Abkommen zur Entwicklung einer neuen Präzisionspflanztechnologie. Ein Jahr später vereinbarte Deere mit der Climate Corporation, Geräte zu entwickeln, die dem Farm-Management-System von Deere erlauben, online auf die riesigen Datensätze der Climate Corporation zuzugreifen. Zugleich gingen AGCO, der Chemiekonzern BASF und Monsanto eine Partnerschaft ein, um ein konkurrierendes Farm-Management-System zu entwickeln. Und 2016 führte CHN autonom fahrende Traktoren vor. Sie werden über Sensoren gesteuert und kommen ohne Fahrzeugkabine aus.

Die Digitalisierung der Landwirtschaft ist mit Hoffnungen für den Klimaschutz verbunden. Sensoren wären in der Lage, den Kohlenstoffgehalt der Böden zu ermitteln, für den Betriebe über den Emissionshandel vergütet würden. Doch so wird der Weg in eine großflächigere und industrialisierte Landwirtschaft zementiert, die Umweltprobleme blieben ungelöst. Für kapitalschwache bäuerliche Betriebe, erst recht im Süden, lohnen sich diese teuren Maschinen nicht. Aus „Wachse oder weiche“ wird in Zukunft „Digitalisiere oder weiche“. Der Strukturwandel, das heißt die Freisetzung von Arbeitskräften, würde vorangetrieben.

Die Abhängigkeit der Betriebe von Agrarkonzernen steigt. AGCO erwartet, dass sich in Zukunft ein Konsortium um Deere herausbildet und eines rund um Claas. Die US-Nichtregierungsorganisation ETC Group sagt sogar voraus, dass die großen Agrartechnikkonzerne aufgrund ihrer Kapitalmacht die vorgelagerten Bereiche Saatgut und Pestizide übernehmen werden. Dann würden sie noch viel mehr Macht über unsere Ernährung bekommen als bisher.