Die Produkte der Chemischen Industrie bestehen zum allergrößten Teil aus dem Rohstoff „Naphtha“ – also aus Erdöl. Chemische Raffinerien lassen sich zwar womöglich mit Ökostrom betreiben. Aber der weitestgehende Ersatz fossiler durch nicht-fossile Rohstoffe bedeutet für die Branche eine gewaltige Herausforderung, die sie kaum alleine bewältigen kann. Die Politik muss die Weichen stellen.

Die Produkte der Chemischen Industrie bestehen zum allergrößten Teil aus dem Rohstoff „Naphtha“ – also aus Erdöl. Chemische Raffinerien lassen sich zwar womöglich mit Ökostrom betreiben. Aber der weitestgehende Ersatz fossiler durch nicht-fossile Rohstoffe bedeutet für die Branche eine gewaltige Herausforderung, die sie kaum alleine bewältigen kann. Die Politik muss die Weichen stellen.

Die Chemieindustrie hat in der Geschichte viele verheerende Störfälle, Explosionen und Brände zu verantworten. Seveso (1976), Bhopal (1984), Sandoz (1986), Tianjin (2015) stehen für zahlreiche Tote, Verletzte, Geschädigte. Dank strenger Auflagen kommen Störfälle katastrophischen Ausmaßes in Europa inzwischen kaum noch vor. Sie geschehen heute vielmehr dort, wo Umwelt- und Arbeitsschutzvorschriften lascher sind: in Asien und Afrika. Da ist im Einzelnen noch viel zu tun. Die zentrale Herausforderung der Chemischen Industrie hier und heute ist aber der Klimaschutz.

Bislang kaum Chemikalien aus Pflanzen, Abfall und CO2

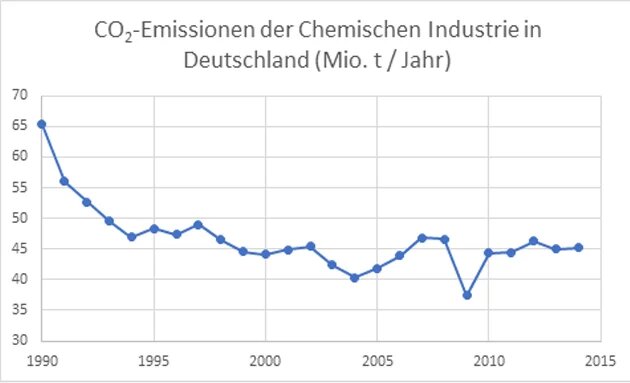

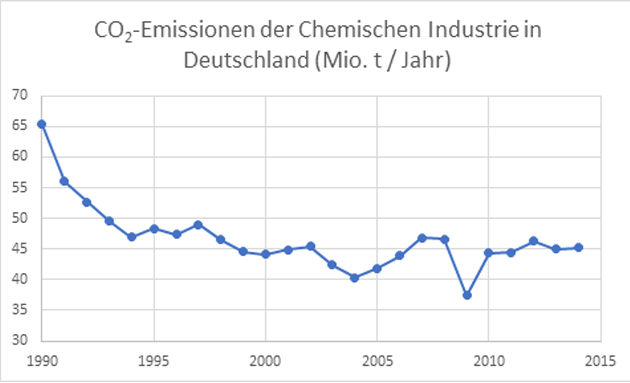

Die chemische Industrie ist eine Branche mit hohem Rohstoff- und Energiebedarf. Anders als früher werden die Ressourcen heute viel besser genutzt – so ist der Energieverbrauch der Branche in Deutschland zwischen 1990 und 2013 um ein Fünftel gesunken, während die produzierte Menge um 60 % zugenommen hat. Das Potenzial zur Effizienzsteigerung ist allerdings weitgehend ausgeschöpft.

Die derzeit größte Herausforderung für die Chemieindustrie ist ihre fossile Rohstoffbasis. Die allermeisten chemischen Erzeugnisse lassen sich aus etwa 300 Grundchemikalien, die bislang beinahe ausschließlich aus Erdöl und Erdgas gewonnen werden, herstellen. Der Einsatz nicht-fossiler Rohstoffe kommt in vielen Chemiesektoren nicht voran oder ist wegen gesunkener Ölpreise sogar wieder rückläufig. Kunststoffhersteller wie Braskem, Dow Chemical und Mitsui haben ihre Planungen für Kunststoffe auf Biomassebasis wieder auf Eis gelegt.

Und so wirken die wenigen positiven Nachrichten aus der Branche – chemische Grundstoffe aus Zuckerrüben, Hefe, Hanföl, Stroh oder Mais – eher wie die berühmte Ausnahme, die die Regel bestätigt. Zumal manche „Alternativen“ wieder neue Probleme mit sich bringen: Das in einigen Bereichen eingesetzte Palmöl ist inzwischen selbst hoch umstritten; um den weltweit wachsenden Bedarf zu decken, wurden in den vergangenen Jahren große Flächen tropischer Regenwälder gerodet.

Mehr Anlass zur Hoffnung bietet da schon die Nutzung von Pflanzenresten. Große Unternehmen wie DuPont (in Kooperation mit Procter & Gamble) oder Clariant (in Kooperation mit Werner & Mertz) setzen für die Herstellung von Wasch- und Reinigungsmitteln auf Bio-Ethanol aus Agrarreststoffen. Andere setzen vereinzelt auf die Nutzung von biogenen Abfällen, etwa stärkehaltiges Prozesswasser oder altes Frittierfett von Kartoffelchips. In Summe ist der Umfang der eingesetrzten Abfallbiomasse aber einfach zu gering. Und für das Klimagas CO2, das oft als mögliche Kohlenstoffquelle der chemischen Industrie genannt wird, gilt leider: Solange CO2-Rückgewinnung und nachfolgende chemische Synthese nicht mit erneuerbaren Energien betrieben werden, bleibt die verlockende Option ein klimabilanzielles Nullsummenspiel oder ist (je nach Bilanz) sogar kontraproduktiv.

Die Politik muss lenken

Der Überblick (ausführlich in "Wirtschaft im Zukunftscheck") zeigt: Biogene Rohstoffe werden auch in den nächsten zwanzig Jahren (!) keine ernstzunehmende Konkurrenz zu Produkten aus Erdöl (Naphtha) darstellen. Im Moment findet weder in Europa noch anderswo ein merklicher Umstieg der Chemieindustrie auf Biomasse statt. Der „feedstock change“ steckt nach wie vor in den Kinderschuhen und auch der erforderliche Paradigmenwechsel – die geistige Wende – ist erst in Ansätzen erkennbar.

Anders als bei den Erneuerbaren Energien kann der Chemiesektor nicht auf Kohlenstoff verzichten. Daher ist zwar eine Dekarbonisierung im eigentlichen Wortsinn nicht möglich, eine Abkehr von fossilen Kohlenstoffträgern ist es aber durchaus. So wird etwa bei der Power-to-Gas-Technologie heute bereits Wasser mittels Elektrolyse mit (ansonsten überschüssiger) Windenergie in Sauerstoff (entweicht in die Atmosphäre) und Wasserstoff zerlegt. Letzterer kann direkt ins Gasnetz eingespeist oder mit CO2 zu Methan umgesetzt werden.

Technisch und wirtschaftlich ist der Umbruch der chemischen Industrie heute in vielen Bereichen denkbar. Ökonomisch sollten heute aber noch keine Entscheidungen über die zu wählenden Optionen getroffen werden, weil aktuell niemand prognostizieren kann, wie sich die technologischen Entwicklungen zukünftig wirtschaftlich darstellen. Wichtig wäre vielmehr, dass ein regulatorischer Kooridor aufgestellt wird, innerhalb dessen sich die verschiedenen Optionen im Wettbewerb durchsetzen können; dazu gehört:

- Die Abschaffung der Subventionen bzw. Steuervorteile für die stoffliche Nutzung von Mineralölen;

- Das Schließen der Stoffkreisläufe (Kunststoffe) z.B. durch konsequente Produzentenverantwortung (EPR);

- Der Aufbau bzw. Weiterentwicklung von Verfahren des chemischen Recyclings;

- Verstärkung der Forschung und Entwicklung zur Nutzung von CO2 mit erneuerbarem Strom und

- Der Aufbau eines finanziellen Regimes, um die obigen Maßnahmen zu bezahlen.

Eines steht fest: Die nächsten Schritte auf ihrem langen Pfad in Richtung Nachhaltigkeit kann und muss die Chemische Industrie jetzt machen. Und die Politik muss dafür die Weichen stellen.

Die vollständige Analyse von Dr. Barbara Zeschmar-Lahl zum Stand und den Herausforderungen einer ökologischen Transformation der Chemieindustrie lesen Sie in "Wirtschaft im Zukunftscheck". Das Buch erschien im Ökom-Verlag und ist für 19,95 € in unserem Buchshop zu bestellen.

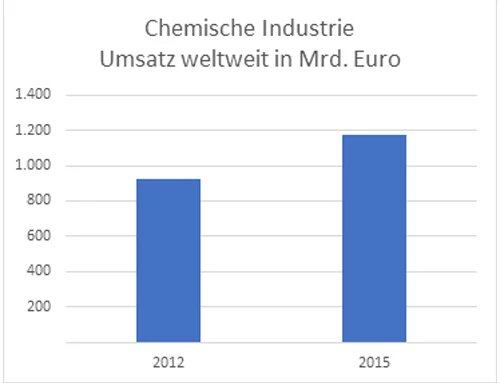

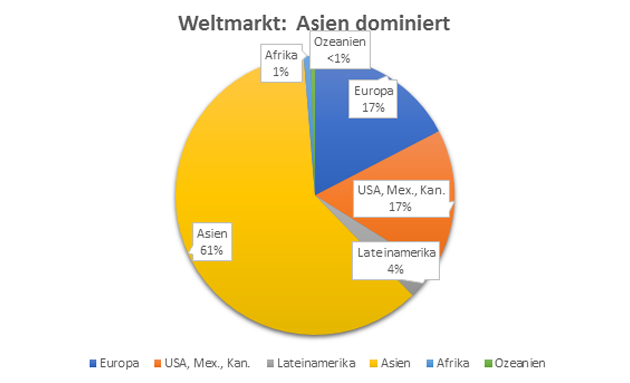

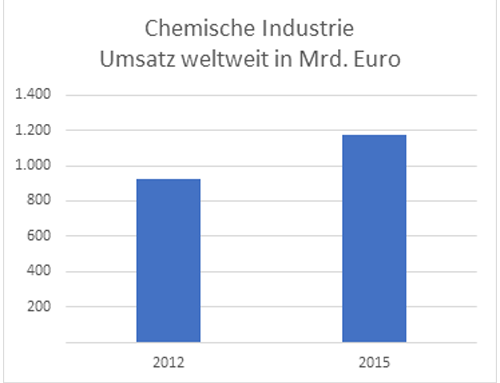

Chemische Industrie in Zahlen

Quelle: VCI, Chemie in Zahlen 2016, Seite 115

Legende: Weltmarktanteile 2015

Quelle: VCI, Chemie in Zahlen 2016, Seite 122

Legende: Umsatz der Chemischen Industrie weltweit in Mrd. Euro

Quelle: VCI, Chemie in Zahlen 2016, Seite 123

{kind=link}

{kind=link}

{kind=link}