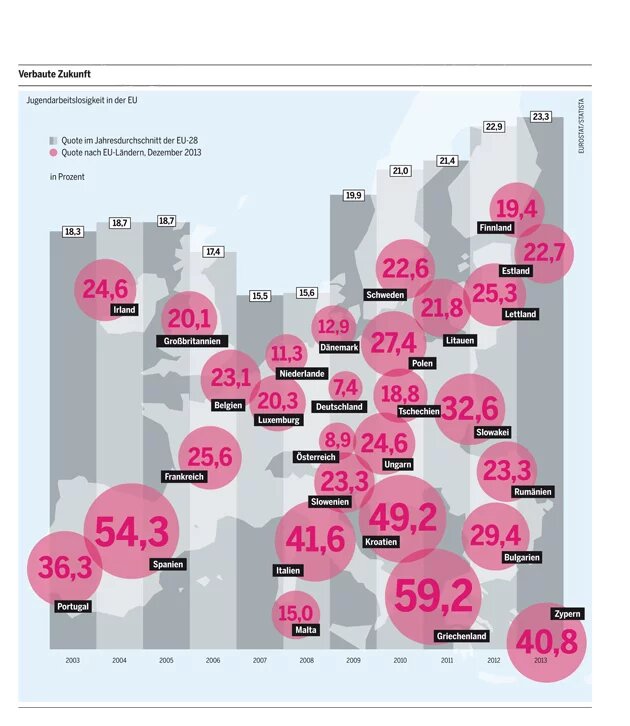

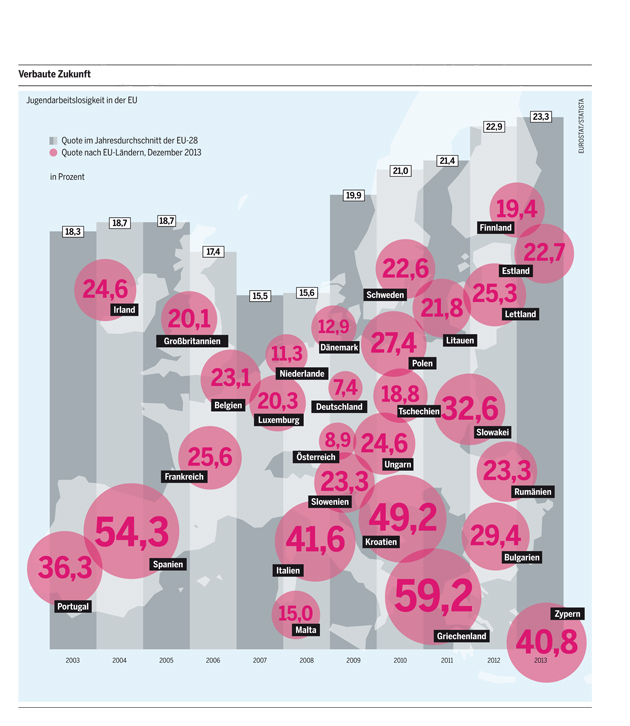

Auch wenn die Prognose für das Jahr 2014 ein leichtes Wachstum von 1,2 Prozent erwarten lässt, bleibt die wirtschaftliche Lage in der Eurozone und der EU instabil. Die Durchschnittswerte täuschen zudem darüber hinweg, dass die Entwicklung in den Einzelländern unterschiedlich verläuft. Schlecht stehen die Aussichten für Arbeitslose: 26 Millionen gab es 2013 in der EU, eine Quote von 10,8 Prozent. Und 23 Prozent aller Jugendlichen in der EU finden weder Beschäftigung noch Ausbildung oder Schulung. Sind diese Zahlen im EU-Durchschnitt schon hoch, so kann man sie für die südeuropäischen Länder als alarmierend bezeichnen: Griechenland und Spanien melden über 25 Prozent Erwerbslose, und mehr als die Hälfte aller jungen Menschen finden keine Arbeit. Die Situation ist nicht einfach das Ergebnis unzulänglicher nationaler Wirtschaftspolitik, sondern von strukturellen Änderungen, die über ein Einzelland hinausgehen.

Globalisierung und Integration der europäischen Wirtschaft führten seit Mitte der 1990er Jahre, vereinfacht formuliert, zu einer Dreiteilung der EU und zu unterschiedlichen Reaktionen auf die Finanzkrise von 2007:

- Durch Verflechtung untereinander haben sich in einigen Ländern und Regionen mit starker industrieller Basis und hoher Innovationskraft (so Deutschland, Österreich, Norditalien) und den ostmitteleuropäischen Staaten neue, integrierte Wertschöpfungsketten herausgebildet. Diese robuste Struktur konnte den Rückgang der globalen Nachfrage ab 2007 zumindest teilweise auffangen.

- Im nordwestlichen Europa (Großbritannien, Irland, Benelux-Staaten, Skandinavien) sind spezialisierte Dienstleistungssektoren gewachsen, die von den Weltmärkten stark abhängig sind. Die Finanz-, Handels- und Transportdienstleister gerieten 2008/09 in eine kurze, scharfe Rezession.

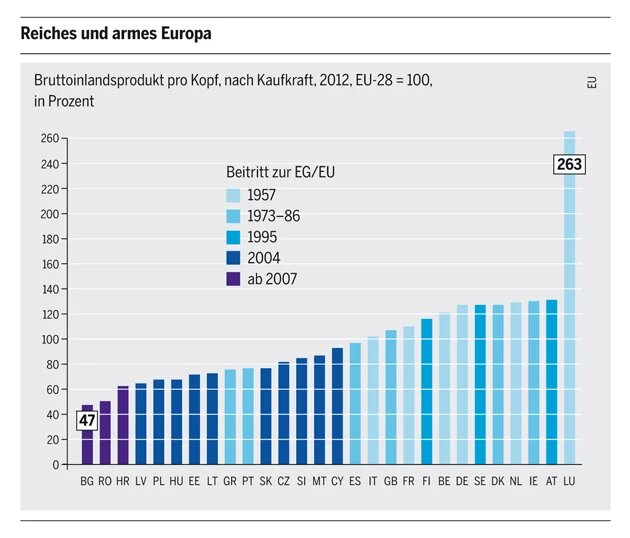

- In den Mittelmeerländern wurden nach der Krise die Probleme ihrer kleinteiligen und veralteten Unternehmensstruktur sichtbar. Mit dem Ausbruch der Krise zeigte sich, was die Politik in den Einzelstaaten versäumt hatte. Als durch die Einführung oder Übernahme des Euro das Wechselkursrisiko wegfiel und die Zinsen deutlich sanken, verwendeten viele wirtschaftlich eher schwache Länder das Konjunkturprogramm nicht für Reformen, sondern für ein kreditfinanziertes Konsum- und Lohnwachstum. Im internationalen Vergleich stiegen ihre Lohnstückkosten. Gleichzeitig konnte der Norden durch Lohnzurückhaltung und Arbeitsmarktreformen seine globale Wettbewerbsfähigkeit etablieren und die Exportüberschüsse steigern – so entstand ein deutliches Nord-Süd-Gefälle.

Europas Reformkräfte diskutieren nun, wie diese unterschiedliche Wettbewerbsfähigkeit langfristig angeglichen werden kann. Umstritten ist die Austeritätspolitik mit ihren nationalen Sparprogrammen. Sie nimmt einen kurzfristigen Konsumrückgang, gar eine Rezession in Kauf, wenn dadurch später höhere Produktivität und Wachstum entstehen. Möglich ist aber, dass die Austeritätspolitik eine jahrelange Dauerkrise auslöst, aus der sich eine Volkswirtschaft nicht mehr lösen kann. So sank die Wirtschaftsleistung von Griechenland von Herbst 2012 bis Herbst 2013 um 5 Prozent, während die Staatsverschuldung von 150 auf 170 Prozent des Bruttoinlandsproduktes hochschnellte.

Eine europäische Wachstumsstrategie, die die Massenarbeitslosigkeit in den Krisenstaaten effektiv bekämpft, ist politisch bisher nur rudimentär entwickelt. Deswegen fordern Konjunkturpolitiker von Deutschland, die Rolle als Wachstumsmotor Europas zu übernehmen. Die deutschen Exportüberschüsse könnten gesenkt werden, indem mehr aus den anderen EU-Ländern importiert wird. Die dafür nötige Binnennachfrage soll durch inländische Investitionsprogramme mit wirtschaftlichen und ökologischen Zielsetzungen sowie Lohnsteigerungen und höheren Inflationsraten angekurbelt werden. Dies könnte ein klarer Schritt zu einem gleichgewichtigen Europa sein.

In unterschiedlichem Maße ist auf dem ganzen Kontinent ein Trend zu beobachten, den die Regierungen in den letzten Jahren als strukturelles Problem verstehen: die Deindustrialisierung. Sie bedeutet, dass der Anteil der Industrie an der Wirtschaftsleistung sinkt. Der Sektor schrumpfte von 27 Prozent im Jahr 1970 auf heute 16 Prozent. Seine Produktion wandert in die Schwellenländer ab. Über Jahrzehnte galten Werksschließungen und Standortverluste als Modernisierungsphänomen. Doch ohne Industrie werden auch keine industrienahen, wertschöpfungsintensiven Dienstleistungen vom Ingenieurbüro bis zum Forschungslabor nachgefragt. Weil die gewerbliche Wirtschaft aber ein großes Potenzial für Produktivität birgt, plant die EU eine Re-Industrialisierungs-Initiative. Mit ihr soll der Industrieanteil an der Bruttowertschöpfung in der EU bis zum Jahr 2020 wieder auf 20 Prozent steigen.

Mehr zum Thema:

Europa-Atlas - Daten und Fakten über den Kontinent

Europa ist mehr als Schuldenkrise, Bürokratie und nationale Kleingeisterei. Dies zeigt der Europaatlas, den die Heinrich-Böll-Stiftung gemeinsam mit der Deutschen Gesellschaft für Auswärtige Politik, dem European Council of Foreign Relations und Le Monde Diplomatique herausgibt.

Der Atlas liefert Daten, Fakten und Zusammenhänge. Er zeigt ein Europa, das Geburtsort von Aufklärung und Demokratie war und zugleich Schauplatz blutiger Kriege und Diktaturen, das durch seine kulturelle und politische Vielfalt besticht und nach wie vor vielen Menschen als Sehnsuchtsort gilt. Der Atlas eröffnet einen frischen Blick auf die Europäische Union mit all ihren Errungenschaften und Widersprüchen. Kurz: Er zeigt ein Europa, für das es sich zu kämpfen lohnt.

{kind=link}

{kind=link}