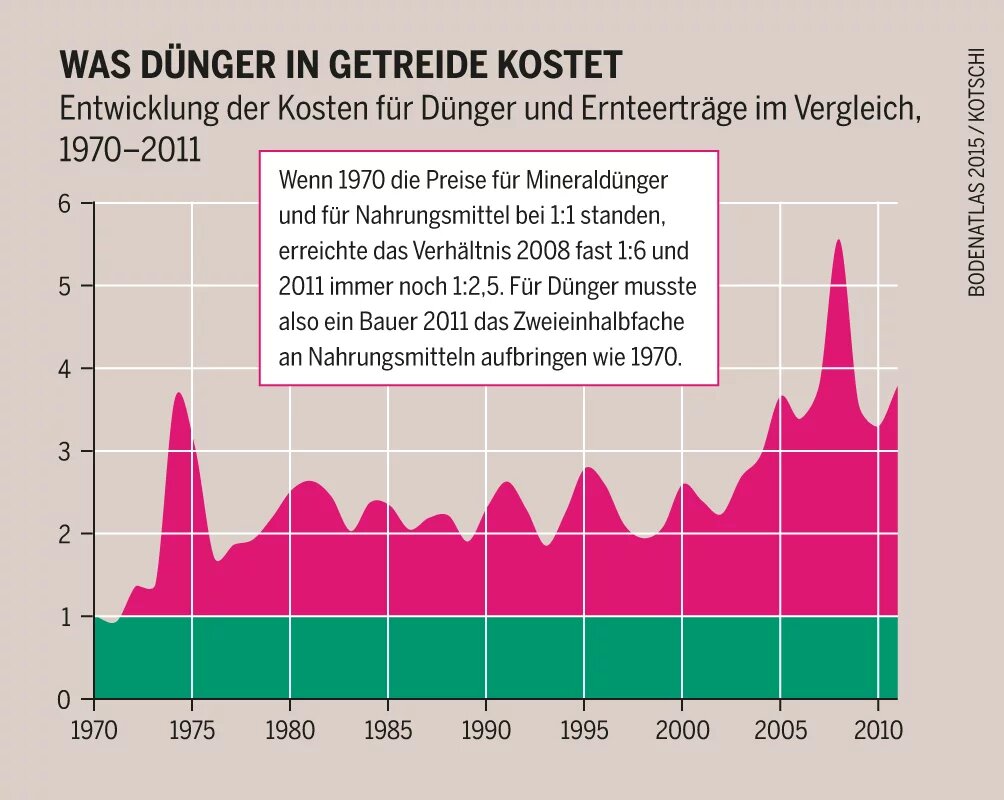

Der Preis für den Einsatz von synthetischem Mineraldünger ist hoch. Er ist teuer, schädigt die Böden, verschlingt Subventionen – und allmählich gehen die Vorräte zu Ende. Ein Kapitel aus dem Bodenatlas.

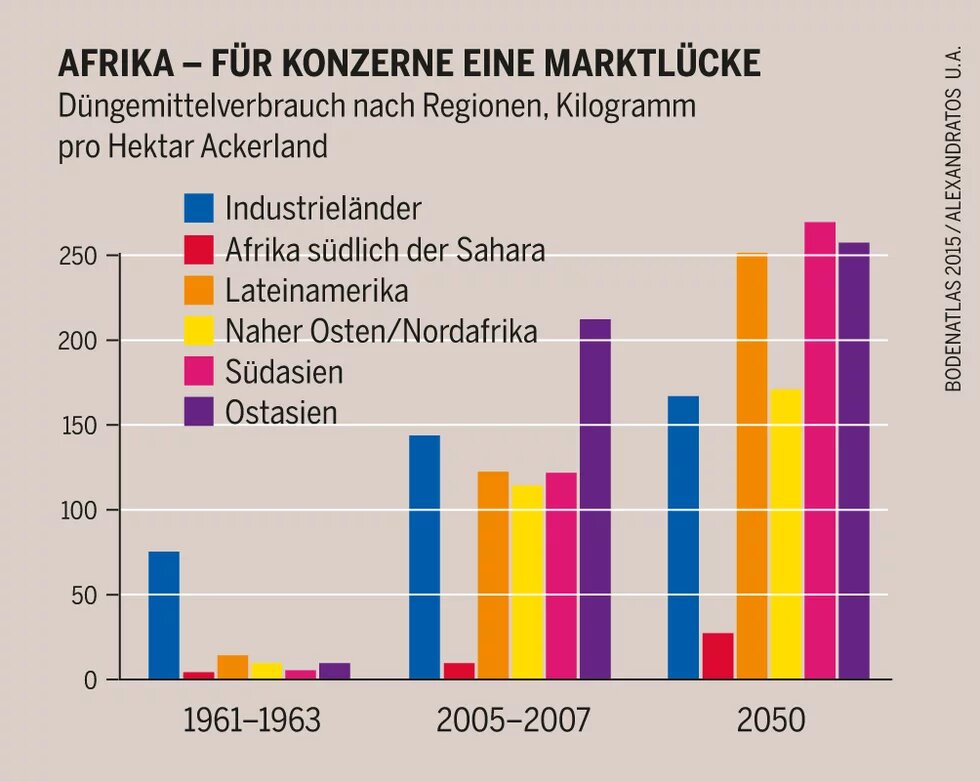

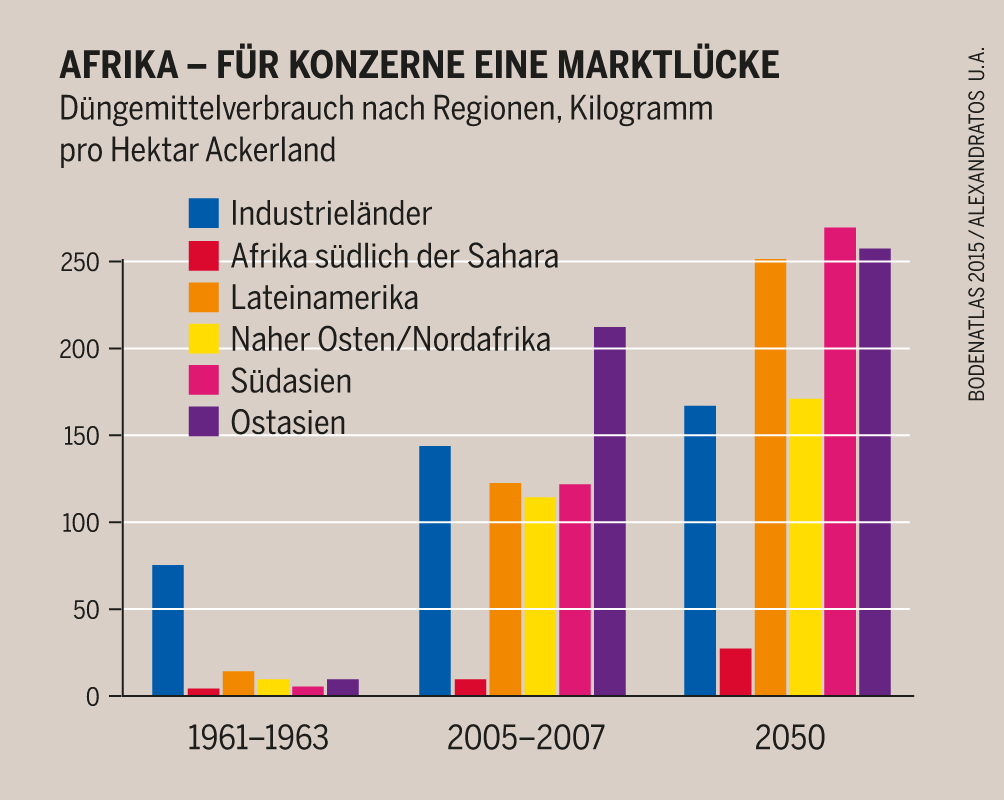

Noch nie in der jungen Geschichte des Mineraldüngers wurde er so viel eingesetzt wie heute. In den vergangenen 50 Jahren hat sich der Verbrauch mehr als verfünffacht. China ist mit einer durchschnittlichen Menge von 344 Kilogramm Mineraldünger pro Hektar und Jahr Spitzenreiter, gefolgt von Brasilien und Japan. In vielen afrikanischen Ländern hingegen ist der Verbrauch gering, in Ruanda sind es 2,7 kg, in Ghana 7,5 kg. In Europa und den USA sank der Verbrauch in den vergangenen Jahren. Im Allgemeinen sind die Böden der Industrieländer mit Nährstoffen wie Stickstoff, Phosphor und Kalium überversorgt.

74 Prozent des Mineraldüngers weltweit ist synthetischer Stickstoff, in manchen Ländern sogar 90 Prozent. Das hat enorme negative ökologische Auswirkungen: Die gängigsten Stickstoffdünger – allen voran der Harnstoff – basieren auf Ammoniak, einer chemischen Verbindung, die den Boden stark säuert. Die Folge: Der wichtige Nährstoff Phosphor kann sich nur schwer herauslösen. Außerdem fördert der Stickstoff den Abbau von Humus, die Lebewesen im Boden verhungern. Und für die Herstellung einer Tonne Ammonium wird etwa eine Tonne Erdgas benötigt; 1,5 Prozent des weltweiten Energieverbrauchs wären auf diese Weise einzusparen.

Dabei ist Stickstoff der einzige Nährstoff, der biologisch und damit umweltverträglich erzeugt werden könnte. Trotzdem wird synthetischer Stickstoff in Entwicklungsländern zunehmend subventioniert. Vor allem Kleinbauern und -bäuerinnen, die weltweit für etwa 2,6 Milliarden Menschen die Versorgung sichern, sollen so ihre Erträge steigern. Dies gelingt vielerorts bestenfalls kurzfristig, im schlechtesten Fall werden die Böden durch die Dünger langfristig zerstört. In einzelnen afrikanischen Ländern binden die Subventionen 45 Prozent und mehr des nationalen Agrarhaushalts – Gelder, die für landwirtschaftliche Beratung und Ausbildung sowie Infrastrukturentwicklung dringend benötigt würden.

Auf Mineraldünger werden wir nicht vollkommen verzichten können. Aber wir müssen ihn anders verwenden. Die Mineraldüngung sollte die organische Düngung nur ergänzen, nicht ersetzen. Die großen Phosphatlagerstätten leeren sich, und für deren Ersatz werden neue Technologien gebraucht, sei es das Recycling von Abwässern oder ein weniger zerstörerischer Abbau kleiner, lokaler Vorkommen.

Mit einer „Stickstoff-Wende“ wäre der vollständige Umstieg von synthetischer Produktion auf biologische Stickstoffgewinnung möglich – allerdings nicht von heute auf morgen, deshalb sollte der Wechsel möglichst bald beginnen. Schließlich müssen noch die stark versauerten Böden systematisch gekalkt werden. Außerdem sollten alle physiologisch sauer wirkenden Mineraldünger nicht mehr eingesetzt werden. Doch es ist mit Widerstand zu rechnen.

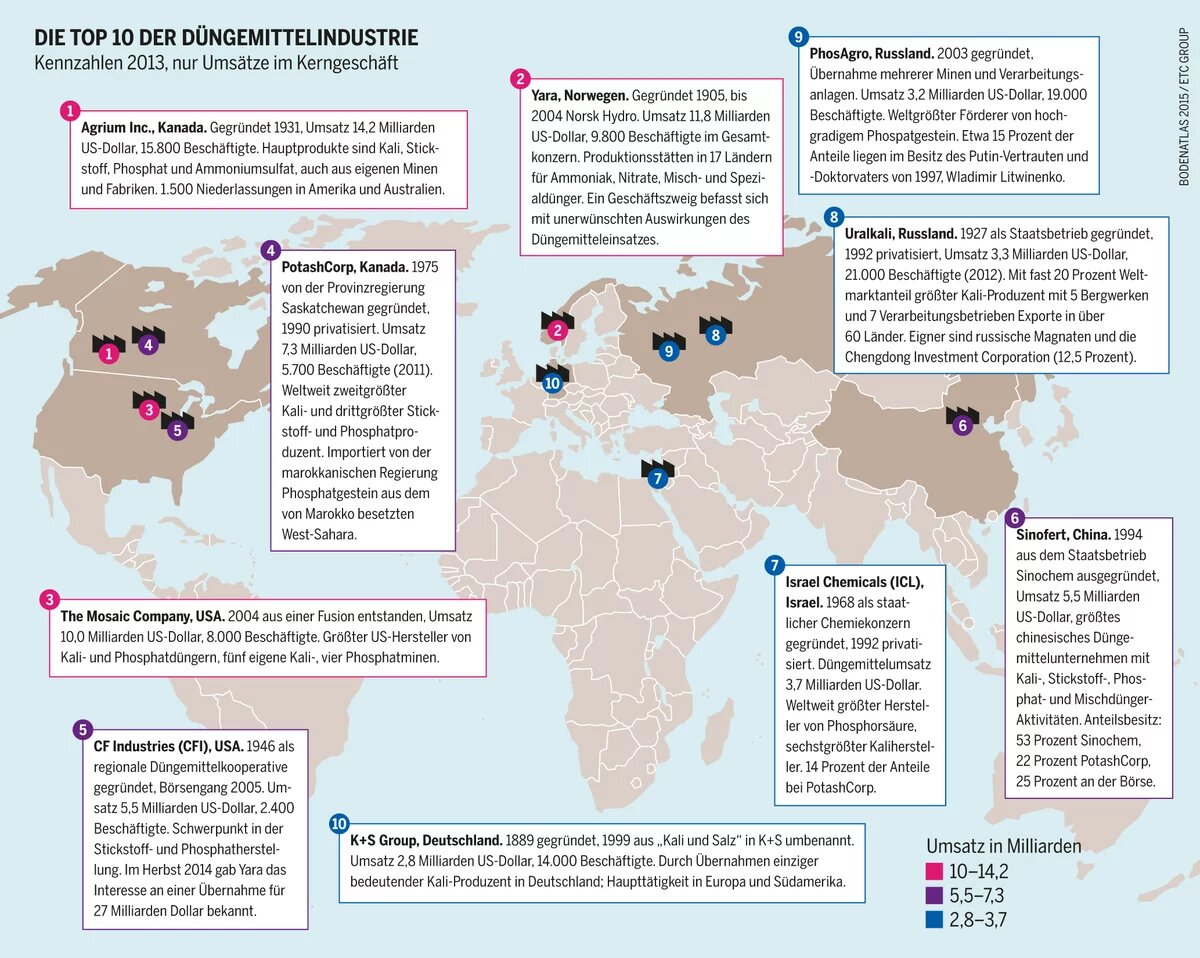

Denn ein Systemwechsel widerspricht den Interessen der wenigen, mächtigen und großen Produzenten und Händler. Die Beratungsfirma MarketLine schätzt, dass 2013 weltweit Düngemittel im Wert von 192 Milliarden Dollar verkauft wurden. 35 Prozent davon entfielen auf die international zehn größten Unternehmen der Branche. In allen Ländern, die relevante Mengen herstellen – außer in China –, kontrollieren die vier größten Firmen über die Hälfte der Produktion. In manchen Ländern gibt es sogar nur ein einziges Düngemittelunternehmen.

Große Lagerstätten für abbaubare Mineralien sind selten und befinden sich in einigen wenigen Ländern, in denen sich die Unternehmen auf die Gunst der Politiker verlassen. Sie nutzen ihre Marktmacht aus, geheime Absprachen sind offenbar keine Seltenheit. Das Internationale Forschungsinstitut für Ernährungs- und Entwicklungspolitik (Ifpri) fand heraus, dass sich Düngemittel während der Nahrungsmittelpreiskrise 2007/2008 schneller verteuerten als Öl oder landwirtschaftliche Erzeugnisse. Führende Hersteller verzeichneten in diesen Jahren Rekordgewinne.

Der aktuelle Trend geht hin zur Verfestigung der Branchenstruktur, auch wenn einzelne Unternehmen ständig regionale Firmenzweige kaufen oder verkaufen, in andere Firmen investieren, sich in Joint-Ventures zusammenschließen oder (legale) Kartellvereinbarungen überarbeiten – eine Eigenheit, die in der Düngemittelbranche seit über einem Jahrhundert üblich ist. Canpotex ist eine Vertriebsgesellschaft, die sich im gemeinsamen Besitz der in Saskatchewan ansässigen Unternehmen der Branche befindet. Dazu gehören Agrium, der größte Düngemittelproduzent der Welt, Mosaic (Nr. 3) und PotashCorp (Nr. 4). PotashCorp hält darüber hinaus Anteile zwischen 14 und 32 Prozent an vier weiteren Branchenriesen, darunter Sinofert (Nr. 6) und ICL (Nr. 7). 2014 verkaufte ICL seine Geschäftssparte Phosphatabbau und -produktion für 1,4 Milliarden Dollar an Mosaic.

Manchmal brechen im Schatten der Industrie Intrigen aus, wie im Fall des „Kaliumkriegs” zwischen Russlands Uralkali (Nr. 8) und Belaruskali, beide Partner in einem Preiskartell, das unter dem Namen Belarusian Potash Company bekannt war. Als die russische Uralkali sich 2013 aus dem Kartell zurückzog, warf sie Belaruskali Nebenabsprachen vor. Einen Monat später wurde der CEO von Uralkali in Weißrussland verhaftet, an Moskau ausgeliefert und unter Hausarrest gestellt. Als dieses Kartell auseinanderbrach, fielen die Preise für Kaliumkarbonat drastisch um 30 Prozent.

Im Herbst 2014 scheiterte eine Fusion der norwegischen Yara International (Nr. 2) mit der US-Firma CF Industries (Nr. 5). CFI lehnte ab, weil dem hochprofitablen Konzern ein Partner nicht nötig schien. Bis Ende 2017 werden die Umsatzzahlen für Düngemittel weltweit auf voraussichtlich fast 230 Milliarden Dollar steigen. Die geringe Zahl der Firmen, die gemeinsam von dieser Entwicklung profitieren, wird sich bis dahin wohl nicht wesentlich ändern.

Quellen und weitere Informationen:

{kind=link}

{kind=link}

{kind=link}