Analyse

Jahrzehntelang galt Kenias wachsende Verschuldung als Folge globaler Finanzabhängigkeit. Doch inzwischen zeigt sich: Das größere Problem liegt im Inland. Politisch exponierte Personen dominieren den heimischen Schuldenmarkt und profitieren von einem System, das sie selbst geschaffen haben.

Dieser Text wurde mit DeepL Pro aus dem Englischen ins Deutsche übersetzt.

Das Profil der öffentlichen Verschuldung Kenias unterscheidet sich von dem der meisten anderen afrikanischen Länder dadurch, dass hier mehr inländische als ausländische Kredite aufgenommen werden. Politisch exponierte Personen (PEPs) stellen die größte Gruppe inländischer Gläubiger in Kenia dar und verfügen über uneingeschränkte Möglichkeiten, die Kreditaufnahmepläne der Regierung zu beeinflussen.

Im April 2025 beliefen sich die öffentlichen Schulden Kenias auf insgesamt 11,49 Billionen KSh (89 Milliarden US-Dollar), bestehend aus Auslandskrediten in Höhe von 5,326 Billionen KSh (41,286 Milliarden US-Dollar) und inländischen Schulden in Höhe von 6,164 Billionen KSh (47,782 Milliarden US-Dollar) in Form von Staatsanleihen mit unterschiedlichen Laufzeiten. Der Großteil der inländischen Schulden ist mittel- bis langfristig (über zwei Jahre), aber die Herausforderungen bei der Rückzahlung sind offensichtlich. Der jüngste Bericht des Finanzministeriums zur mittelfristigen Schuldenstrategie gibt an, dass 18,6 Prozent der inländischen Schulden im Juni 2025 fällig wurden – etwa 97 Milliarden KSh (7,525 Milliarden US-Dollar). Die Regierung greift zunehmend auf neue Kredite zurück, um ältere Kredite sowohl international als auch im Inland zurückzuzahlen.

Bis 2023-24 waren die Zinszahlungen für inländische Schulden doppelt so hoch wie die Zinsen für Auslandskredite – die Steuerzahler*innen zahlten 533,689 Milliarden KSh (4,13 Milliarden US-Dollar) für Zinsen auf inländische Schulden (70 Prozent), während die Zinszahlungen für Auslandskredite 218,594 Milliarden KSh (1,6 Milliarden US-Dollar) (30 Prozent) betrugen.

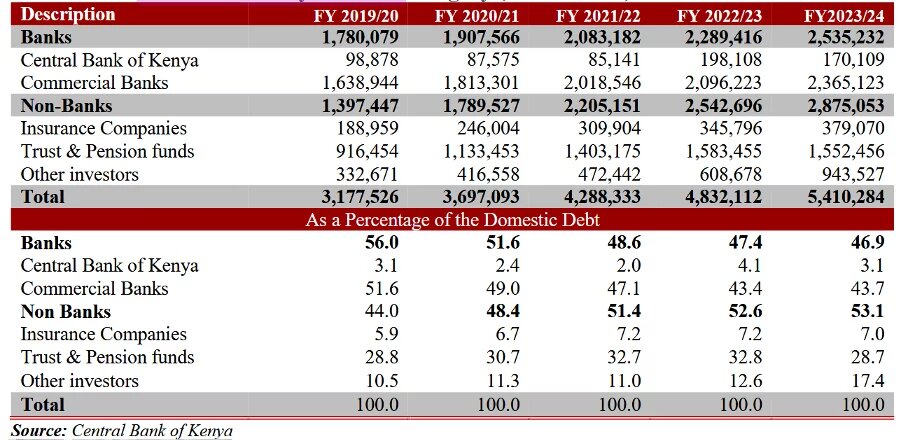

Der größte Teil der Staatsverschuldung, die sogenannte Inlandsverschuldung, wird von lokalen Eliten durch ihren Besitz im Banken- und Versicherungssektor gehalten. Da sie die Hälfte der Inlandsverschuldung halten, besitzen sie folglich auch ein Viertel der gesamten Staatsverschuldung. Vor anderthalb Jahren beliefen sich diese auf etwa 2,54 Billionen KSh (19,6 Milliarden US-Dollar), was 15 Prozent des nominalen BIP 2024 entspricht. Ende April 2025 machte die Inlandsverschuldung 53,6 Prozent der Staatsverschuldung Kenias aus, wobei Banken und Versicherungen 49,6 Prozent dieser Schulden hielten, was 3,06 Billionen KSh (23,7 Milliarden US-Dollar) entspricht. In diesem Jahr stehen in Kenia lokale Anleihefälligkeiten in Höhe von 495 Mrd. KSh (3,84 Mrd. US-Dollar) an, die im nächsten Jahr auf 822 Mrd. KSh (6,37 Mrd. US-Dollar) ansteigen werden.

Die interne Finanzierung der Regierung ist ein erstrebenswertes Ziel, aber angesichts der Korruption und der Vereinnahmung des Staates in Kenia muss man sich die Frage stellen, wer ein Viertel der gesamten Staatsverschuldung in Form von Staatsanleihen hält. Vor allem, weil die offizielle Strategie der Regierung vorsieht, den Anteil der Bruttoverschuldung im Inland im Verhältnis zur Auslandsverschuldung bis 2028 auf 75:25 zu erhöhen. Anders als beim Register für die Auslandsverschuldung, in dem die Namen der ausländischen Gläubiger offengelegt werden, die Kenia Geld leihen, wird die Identität der Gläubiger, die inländische Staatsanleihen halten, nicht offengelegt. Die Zentralbank (CBK) schlüsselt lediglich nach der Kategorie auf, zu der der Gläubiger gehört. (Die CBK veröffentlicht jeden Freitag in ihrem wöchentlichen Bulletin Tabellen zur Inlandsverschuldung. Dadurch können Analyst*innen Auktionen, Fälligkeiten und Rollover-Risiken innerhalb einer Woche nach deren Auftreten einsehen. Die Namen der Gläubiger sind jedoch nicht enthalten.)

Die Kenian*innen sind sich im Allgemeinen nicht bewusst, dass Staatsanleihen unrechtmäßig zur Finanzierung laufender Staatsausgaben statt für Investitionen verwendet werden. Seit 2019 wird jedoch immer wieder die Identität der Gläubiger, die inländische Schulden halten, hinterfragt. Diese Frage nach der Rechtmäßigkeit der kenianischen Inlandsverschuldung spiegelt sich in aktuellen Kampagnen wider. Dieses Vorgehen wird von einigen als unzulässig bezeichnet, da die Inlandskredite zur Finanzierung laufender Ausgaben verwendet werden. Dies verstößt gegen das Gesetz, das vorschreibt, dass die Regierung Kredite nur zur Finanzierung bestimmter Entwicklungsprojekte aufnehmen darf. Sie argumentieren, dass die kenianischen Inlandsschulden Jahrzehnte lang illegal aufgenommen wurden, was gegen den Verfassungsgrundsatz der Generationengerechtigkeit verstößt. Die Frage liegt folglich auf der Hand: Cui bono?

Dass kenianische Banken lieber die Regierung als den privaten Sektor finanzieren, ist gut dokumentiert. Für den Zeitraum 2024–2025 berichtet das parlamentarische Haushaltsamt, dass die Kredite an den privaten Sektor zurückgegangen sind (-1,1 Prozent), während die Kreditaufnahme der Regierung gestiegen ist (16,6 Prozent). Trotz des Baubooms in und um Nairobi hatten kenianische Banken bis 2023 nur 30.015 aktive Hypothekendarlehen in ihren Büchern, mit einem ausstehenden Saldo von 281,5 Milliarden KSh (2,18 Milliarden US-Dollar) – eine mickrige Summe, wenn man bedenkt, dass kenianische Banken Staatsanleihen im Wert von 2,365 Billionen KSh (18,3 Milliarden US-Dollar) halten.

Ohne ein Verständnis der politischen Ökonomie des kenianischen Banken- und Versicherungssektors kann keine Diskussion über Schuldenerlass in Bezug auf Kenia geführt werden.

Zum Zeitpunkt der Unabhängigkeit befanden sich alle Geschäftsbanken und Versicherungsgesellschaften in ausländischem Besitz. Bevor die Regierung in den 1970er Jahren staatliche Banken gründete, hatten Genossenschaften Sparkassen gegründet. Dies geschah, als klar wurde, dass die Versuche, den Geschäftsbanken- und Versicherungssektor durch Beschäftigung zu „afrikanisieren“, nicht erfolgreich waren, da die erforderlichen Arbeitskräfte noch nicht ausgebildet waren.

Eine Präsidialkommission, die die Gehälter von Staatsdiener*innen untersuchen sollte, empfahl eine Lockerung der Regeln zu Interessenkonflikten, um Beamt*innen unter anderem den Einstieg in das Bank- und Versicherungsgeschäft zu ermöglichen. Der 1971 unter der Federführung des Vorsitzenden des öffentlichen Dienstes, Ndegwa, veröffentlichte Bericht, der nach ihm benannt wurde, vertrat die Auffassung, dass die schleppende Afrikanisierung der Wirtschaft acht Jahre nach der Unabhängigkeit darauf zurückzuführen sei, dass die am besten ausgebildeten Personen im öffentlichen Dienst tätig waren und durch ungeeignete Regularien unnötigerweise daran gehindert wurden, Geschäfte zu tätigen. Ab diesem Zeitpunkt konnten Beamte Geschäfte machen (sogar mit der Regierung) und ihre Stellen im öffentlichen Dienst behalten.

Sofort eröffneten Fahrer im Dienst der Regierung Autowerkstätten, Bildungsinspektor*innen gründeten Privatschulen, Ärzt*innen richteten Privatkliniken ein, Apotheker*innen im Staatsdienst begannen, die Regierung mit Medikamenten zu beliefern, und hochrangige Beamte im Finanzministerium, in der Zentralbank und im Ministerium für Wirtschaftsplanung erhielten Angebote für Beteiligungen am weitgehend ausländischen Geschäftsbankensektor und nahmen diese an. In den 1980er Jahren hatten zahlreiche Akteure im Finanzsektor, die offiziell Regulierungsverantwortliche und Entscheidungsträger*innen in der Regierung waren, eigene Banken und Versicherungsgesellschaften gegründet oder diese gekauft. Nach dem Ndegwa-Bericht kam es zu einer Flut von Investorengruppen, die gegründet wurden, um Anteile an führenden Finanzinstituten zu erwerben, unter Beteiligung von Politiker*innen.

Es ist möglich, die politischen Vorgaben und das Regime, das die Kreditaufnahme auf nationaler Ebene regelt, ohne größere Konsequenzen zu beeinflussen.

Kenia hatte nun einen Schuldenmarkt im eigenen Land. Dieser wurde durch Absprachen zwischen Politik und Kreditwirtschaft in Mitleidenschaft gezogen. In einer Situation, in der die Geldpolitik und die Zinssätze von einer Zentralbank festgelegt werden, deren Vorsitzender oder Gouverneur Anteile von Geschäftsbanken besitzt, werden Chinese Walls zu einer rein theoretischen Angelegenheit. Ohne größere Konsequenzen ist es möglich, Einfluss auf die politischen Vorgaben und die Regierung zu nehmen, die die Kreditaufnahme auf nationaler Ebene regelt. Ein führender kenianischer Ökonom schrieb kürzlich:

„Auch wenn dies größtenteils anekdotisch sein mag, lassen sich aus den Beziehungen zwischen der Geschäftsleitung der Investmentgesellschaften und dem Finanzministerium relevante Schlussfolgerungen ziehen. Darüber hinaus scheinen die Angaben zum wirtschaftlichen Eigentum dieser Unternehmen diese Behauptung zu untermauern, da die Eigentümer oder zumindest ihre Vertreter seit Jahren enge Beziehungen zur obersten Führung der aufeinanderfolgenden Regierungen unterhalten. So lässt sich die Entstehung einer bestimmten Politik im Zusammenhang mit der Begünstigung wichtiger Investmentgesellschaften und ihrem großen Einfluss auf die kenianische Wirtschaftslandschaft im Laufe der Zeit nachvollziehen.“

Der Finanzminister und viele andere Staatsdiener*innen im Bereich der öffentlichen Finanzverwaltung haben persönliche Investitionen in Staatspapiere getätigt. Der Anreiz, unter solchen Umständen von bestimmten politischen Entscheidungen zu profitieren, liegt auf der Hand.

Heute konzentriert sich das Eigentum an den 38 lizenzierten Geschäftsbanken und 36 Versicherungsgesellschaften in Kenia auf eine kleine Gruppe von Personen und Unternehmen, von denen viele mit politisch exponierten Personen aus Vergangenheit und Gegenwart in Verbindung stehen. Börsennotierte Unternehmen sind verpflichtet, die Namen ihrer größten Aktionäre in ihren Jahresberichten zu veröffentlichen. Dadurch ist es leicht, die Beteiligungen der Familien oder Erben von drei der fünf ehemaligen kenianischen Präsidenten, mehrerer ehemaliger Staatssekretär*innen des Finanzministeriums, mindestens zweier ehemaliger Gouverneure der Zentralbank, des am längsten amtierenden Generalstaatsanwalts, mindestens dreier ehemaliger Leiter*innen des öffentlichen Dienstes, von CEOs staatlicher Unternehmen, von Polizei- und Militärchefs sowie von aktuellen und ehemaligen Parlamentarier*innen nachzuweisen.

Diese kenianischen politisch exponierten Personen (PEPs) übernahmen die Kontrolle über den Banken- und Versicherungssektor, lange bevor es diesen Begriff überhaupt gab. Sie sind somit ein naheliegender Ausgangspunkt für alle, die systemische Anfälligkeiten für makroökonomisch kritische Korruption identifizieren möchten.

Anteil der von Banken und Versicherungsgesellschaften gehaltenen Inlandsschulden

(1 US-Dollar = 129 KSh)

Die in diesem Beitrag geäußerten Ansichten und Analysen sind die des Autors und entsprechen nicht notwendigerweise den Positionen der Heinrich-Böll-Stiftung.