Analyse

Große Visionen, viele Ankündigungen – doch die Umsetzung bleibt schleppend. Grüner Wasserstoff wurde früh als Hoffnungsträger für den Globalen Süden gefeiert. Doch ohne grundlegende politische Weichenstellungen droht das Projekt in vertraute Muster von Rohstoffexport und asymmetrischer Abhängigkeit zu verfallen. Gefragt wären echte Industriepartnerschaften, die Wertschöpfung dorthin verlagern, wo erneuerbare Energien besonders günstig sind.

„Der grüne Wasserstoff könnte das Öl der Zukunft sein“, erklärte Kolumbiens Präsident Gustavo Petro 2024 bei einem Treffen mit Olaf Scholz in Bogotá. Zur Bestätigung berief er sich dabei auf „die Deutschen“ (Mejia 2024). Eine klare Positionierung gegen fossile Abhängigkeit – und ein Seitenhieb auf Brasiliens Präsident Lula, der auf neue Ölquellen an der Mündung des Amazonas setzt. Petro verfolgt ein anderes Modell: industrielle Nutzung erneuerbarer Energien, etwa durch grünen Wasserstoff. Symbolisch schlug er eine Kooperation zwischen Kolumbiens Ecopetrol und Brasiliens Petrobras vor – eine Kehrtwende von Öl zu Wasserstoff als Hoffnungsträger für Entwicklung und Wohlstand (El nuevo signo 2024, Hydrogen Council 2017).

Doch kann grüner Wasserstoff dieses Versprechen einlösen – als klimafreundlicher Energieträger, geopolitischer Hebel und Motor wirtschaftlicher Entwicklung? Viele Länder des Globalen Südens hoffen auf neue Exportchancen (Cabaña 2024). Deutschland fördert den Hochlauf aktiv: mit über 20 bilateralen Wasserstoffpartnerschaften, etwa mit Namibia, Südafrika, Brasilien oder Marokko. Programme wie H2Global, H2Uppp und das H2-Diplo-Netzwerk sollen Investitionen anreizen, Technologieexporte fördern und faire Lieferketten ermöglichen – und zugleich die eigene Versorgung sichern (BMWK 2024).

Wie Wasserstoff zum Hoffnungsträger wurde

Die Vision, mit Wasserstoff das Klimaproblem zu lösen und neue geopolitische Allianzen zu formen, beflügelte Politik, Industrie und Öffentlichkeit. Zwischen 2020 und 2023 überschlugen sich die Erwartungen: Grüner Wasserstoff sollte fossile Energien ersetzen, Industrie und Verkehr dekarbonisieren und Perspektiven im Globalen Süden eröffnen. BloombergNEF prognostizierte 2020, dass Wasserstoff bis 2050 rund ein Viertel des weltweiten Energieverbrauchs decken könnte (BloombergNEF 2020). Auch die IEA sah ein Potenzial von bis zu 700 Millionen Tonnen jährlich. Auf der COP27 im November 2022 in Ägypten kündigte Bundeskanzler Scholz Investitionen von über vier Milliarden Euro in den Wasserstoffmarkt an. In den USA machte Präsident Biden „sauberen“ Wasserstoff zum Baustein des Inflation Reduction Act (IRA). Auch China investierte massiv in Elektrolyse – mit dem Ziel, den Markt ähnlich zu dominieren wie bei Photovoltaik.

Die Zahl der angekündigten Projekte wuchs rasch (Hydrogen Council & McKinsey 2021). Unternehmen wie der Bergbaukonzern Fortescue kündigten Gigawattprojekte an, viele Länder erarbeiteten ambitionierte Wasserstoffstrategien. Wasserstoff wurde Teil eines „just transition“-Narrativs für sozial gerechte Transformation: grüne Industrialisierung und neue Arbeitsteilung. Doch Kritik ließ nicht auf sich warten – an Definitionsfragen, an großtechnischen Projekten ohne Mitsprache vor Ort, an der Integration von Gas- und Atomstrukturen unter dem Label „sauber“.

Zivilgesellschaft interveniert gegen neuen Extraktivismus

Ab 2021 forderten zivilgesellschaftliche Organisationen verbindliche Leitplanken für eine verantwortungsvolle Wasserstoffwirtschaft (Tunn et al. 2024). Es entstanden Fragen: Wird Wasserstoff zum Instrument neuen Extraktivismus? Droht Land- und Wasseraneignung im Namen des Klimaschutzes (Barnard 2022, Corporate Europe Observatory 2023, Ammar & Ammar 2024)?

Brot für die Welt und die Heinrich-Böll-Stiftung legten in einem Synthesebericht zehn Mindestkriterien vor – etwa Umweltverträglichkeitsprüfungen, transparente Landnutzung, Biodiversitätsschutz und freiwillige vorherige und informierte Zustimmung (FPIC) für indigene Gemeinschaften (Villagrasa 2022).

Auch internationale Akteure erarbeiteten Standards: Der Hydrogen Council veröffentlichte ESG-Kriterien, die H2Global-Stiftung ein Nachhaltigkeitskonzept, und das IPHE-Netzwerk formulierte gemeinsame Prinzipien im „Joint Agreement on the Responsible Deployment of Renewables Based Hydrogen” (Hydrogen Council & McKinsey 2021, UN Climate Champions 2023). Ziel: soziale und ökologische Verträglichkeit sowie die Grundlage glaubwürdiger Zertifizierungen.

Die deutsche Wasserstoffstrategie (BMWK 2023) übernahm viele dieser Prinzipien. Doch der Versuch zivilgesellschaftlicher Verbände, sie verbindlich in der Importstrategie von 2024 zu verankern, scheiterte am Widerstand des Kanzleramts (Klima-Allianz et al. 2024, Nationaler Wasserstoffrat 2021). Während das BMZ Nachhaltigkeitspflichten befürwortete, blockierte das Kanzleramt – aus Sorge vor Wettbewerbsnachteilen und Umsetzungshürden. Das Ergebnis: viele Absichtserklärungen, aber kaum verbindliche Vorgaben.

Die Wasserstoff-Revolution verzögert sich

Seit 2024 wird deutlich: Der globale Hochlauf grünen Wasserstoffs verläuft langsamer und selektiver als erwartet (Polly 2024, Tsvetana 2024). Investitionsentscheidungen für Großprojekte – etwa in Namibia, Südafrika oder Chile – verzögern sich oder werden ausgesetzt (Ladera Sur 2023). Gründe sind fehlende Abnahmeverträge, hohe Kapitalkosten im globalen Süden, Unsicherheiten bei Infrastruktur und Konkurrenz durch direkte Elektrifizierung. Selbst Fortescue, einst Vorreiter, setzt vermehrt auf batterieelektrische Lösungen für seinen Eigenbedarf in Bergwerken (Liebherr 2024).

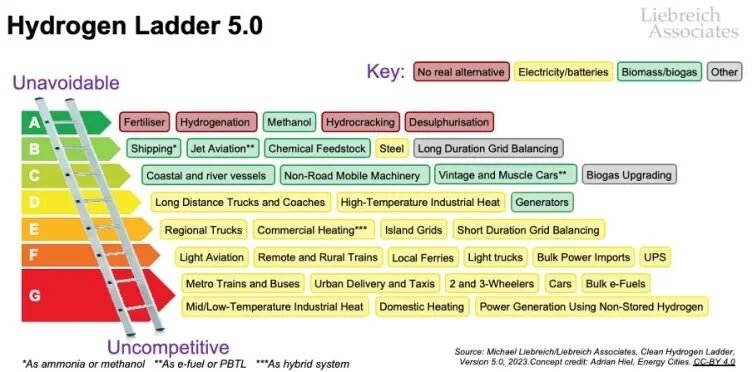

Auch in Europa zeigen sich Anpassungen. Laut BloombergNEF und Aurora Energy Research liegt die absehbare Nachfrage deutlich unter den Zielen der EU und ihrer Mitgliedstaaten (BloombergNEF 2024). Viele Anwendungen – etwa Pkw, Gebäudeheizung oder elektrifizierbare Industrieprozesse – erscheinen zunehmend unwirtschaftlich. Michael Liebreich prägte mit seiner „Hydrogen Ladder“ die Debatte um Priorisierung: oben Stahl, Luft- und Schifffahrt; unten Pkw, Heizen, netzferne Stromversorgung (Liebreich 2023, 2024).

Statt einer globalen Wasserstoffwirtschaft dominieren 2025 Pilotprojekte, regionale Cluster und staatlich gestützte Vorhaben – vor allem in Ländern mit Staatsfonds wie Saudi-Arabien, Oman oder den Vereinigten Arabischen Emiraten, welche geringe Kapitalkosten haben. In ärmeren Ländern mit instabiler Governance bleiben Investitionen aus. Damit relativiert sich die Befürchtung eines grünen Kolonialismus: Investitionen folgen nicht allein erneuerbaren Potenzialen, sondern auch politischer Stabilität und damit verbundenen günstigen Finanzierungen (Dejonghe & Van de Graaf 2025, Tunn et al. 2025).

Grüne Industrialisierung muss Rohstoffexporte ablösen

Was bleibt für die Entwicklungsländer? Der Traum vom Wohlstand durch grünen Wasserstoff bleibt mehr denn je risikobehaftet. Einige Länder des Globalen Südens verfügen zwar über ein erstklassiges Solar- und Windpotenzial, das es ihnen ermöglicht, grünen Wasserstoff zu sehr geringen Kosten zu produzieren. Doch Regionen mit günstigem Wind- und Solarpotenzial sind weltweit so zahlreich, dass kaum hohe Knappheitsrenten wie bei Öl zu erwarten sind. So bescheinigt zum Beispiel das Fraunhofer-Institut auch Gustavo Petros Kolumbien große Potenziale in drei Regionen (Hank et al. 2024). Doch ist zum Beispiel die Region La Guajira dank der Präsenz paramilitärischer Gruppen so unsicher, dass es schwer vorstellbar ist, wie dort milliardenschwere Investitionen getätigt werden sollen.

Grüner Wasserstoff wird also nicht das neue Öl. Aber vielleicht wird es ein Baustein einer grünen Industrialisierung im Globalen Süden. Doch dazu muss auch der Norden seine Politik ändern. Als großes Import- und Verbraucherland von grünem Wasserstoff könnte zum Beispiel Deutschland verlässliche Partnerschaften mit Erzeugerländern eingehen, die auf strengen Umwelt- und Sozialstandards und einer deutliche erhöhten Wertschöpfung beruhen. Damit wären die positiven entwicklungspolitischen Effekte (insbesondere Arbeitsplätze) deutlich höher. Mehrere Studien zeigen, dass bei energieintensiven Produkten die Verlagerung von bestimmten Stufen der Wertschöpfung an den Standort von kostengünstigen Erneuerbaren Energien zu erheblichen Kostenvorteilen führen wird (Verpoort et al. 2024, Steitz & Kölschbach Ortego 2023, Bähr et al. 2023). Damit läge eine langfristige, verlässliche Partnerschaft mit Staaten, die nicht in erster Linie als Lieferanten von Energieressourcen zu verstehen wären, sondern als Industriepartner auf Gegenseitigkeit, auch im deutschen Eigeninteresse. Das würde jedoch den teilweisen Abschied von einigen Grundindustrien in Deutschland erfordern. Ob dies politisch durchhaltbar ist?

In einer solchen Partnerschaft müssten Deutschland und andere Energieimporteure die Erzeugerländer systematisch dabei unterstützen, lokale Wertschöpfung aufzubauen und zu sichern. Grüne Industriepartnerschaften anstelle von Wasserstoffpartnerschaften – das wäre die Orientierung. Ob die Einsicht dafür allerdings reif ist? Bisher scheint die Bereitschaft größer, durch den Einsatz von massiven Staatsmitteln die alte Industriestruktur auch ins postfossile Zeitalter zu retten. Die Frage ist, wie lange das durchzuhalten ist.